Krenjuussa

Viimeisimmät viestit

Viinitilaa kohti - Krenjuussan sijoituspäiväkirja

27.1.2026 - 14:25

Hei,

Dansken sijoituslainasta.

En osaa yleisellä tasolla sijoituslainoista paljoa sanoa. Oletan että pankkien välillä ei suuria eroja ole. Henkilökohtainen historia ja asiakkuuden kokonaistilanne vaikuttanee.

Dansken diili on 0,85%+12kk euribor. Halpaa siis mielestäni. Voi olla että jostain saa parempaakin. Tämän sain itse vakuussalkkua vastaan, mutta liittyy Mandatumin henkilöstöantiin ja oli neuvoteltu pakettina niille ketkä siihen ottivat osaa (eli neuvotteluissa oli Mandatum mukana). Olin tuohon aikaan vielä firmassa töissä.

Tämän oletan vaikuttaneen diiliin positiivisesti, joten oletan ehtojen heikentyvän jos yksityishenkilönä hakisin.

Almanakka.

Vastailen pienyhtiöihin pienellä listalla kun ehdin sen kirjoittaa. Ehkä saan jäsenneltyä sitä samalla päähäni paremmin.

Viinitilaa kohti - Krenjuussan sijoituspäiväkirja

26.1.2026 - 20:13

Sijoituskatsaus vuoteen 2025.

Vuodenvaihde tuli ja meni. Olin joulunpyhät Mikkelissä sukuloimassa ja sitten Panamassa viettämässä vuodenvaihteen. Lämpöä, turkoosia vettä ja rauhaa. Korttiakin kävin lätkimässä ja löysin todella hyvän 5-5-10 DC ringin. Monttua kyllä tuli peleihin jonkun matkaa mutta jos olisi ollut aikaa olisi kyseisestä pelistä varmaan voittanut helposti 300-400usd /tunti. Toki en tiedä pyöriikö kovin usein, epäilisin että ei. Ainakaan niin herkullisella kokoonpanolla kuin mitä kyseisenä päivänä.

Bompot jaot osoittautuvat erityisen huono-onnisiksi ja onnistuin monta kertaa häviämään turnilta 50% nuts+etu toisessa potissa jaon niin että 0% palautus. Kävin kasinolla vain toisena reissuiltana aivan lopussa, koska muun ajan olin poissa kaupungista. Tällöin pyöri myös 5-5-10 peli, mutta oli shorthanded ja kuoli aika nopeasti saavuttuani ison paistin katketessa. Paratiisisaaret ja snorklailu olivat siis pääpainossa reissulla. Hyvä niin.

Q4 tuloskausi on alkamassa niin katsotaanpas salkun tuottotasoja viimevuodelta.

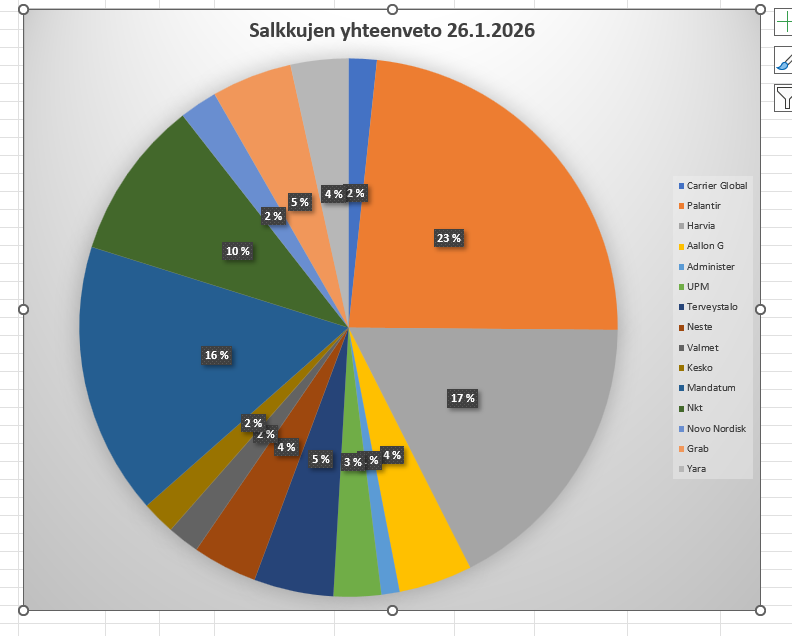

Kokonaispääoma kasvoi yhdistetyissä salkuissa noin 56% tähän päivään mennessä. En jaksa kaivella vanhaa dataa 31.12.2025 päivältä joten katsotaan tämän päivän(26.1) arvoihin. Kokonaistuotto siis erittäin hyvä koko vuodelta. Pieniä määriä tuossa on mukana uutta rahaa, joten ihan puhtaasti arvonnousua tuo ei ole, mutta yli 50% tuotto kuitenkin salkulle. Todella vahva vuosi siis takana.

Leijonan osa tuotosta muodostuu 3 pääposition harteilta, toki ovatkin salkusta tälläkin hetkellä melkein 60% että pitääkin suorittaa. Harvian osalta vuosihan oli heikko, mutta iso lisäys Q2 tuloksen aiheuttamaan laskuun ja nyt Q3 tuloksen jälkeinen kurssin palautuminen toi rivistä vahvasti voitollisen.

Mandatum ja palantir hyvin tasaisesti pitkin vuotta oikeaan suuntaan.

Palantir tuntuu hieman rauhoittuneen, Q3 tulos joka oli todennäköisesti vahvin yksittäinen kvartaali minkä olen miltään yhtiöltä ikinä nähnyt ei lopulta enää riittänyt markkinalle. Kurssi valunutkin siitä hieman. Tämän voisi tulkita hyvinkin negatiiviseksi koska ”hyvätkään” uutiset eivät enää tunnu riittävän. Annan position kuitenkin vielä olla. Mikäli Q4 tulos on linjassa Q3 tuloksen kanssa niin tarina saattaa saada uutta imua hyvinkin. Joka tapauksessa vuosihan oli erinomainen kurssin noustessa 77->169 osapuilleen.

Olen jotenkin ”tympääntynyt” muutamiin riveihin salkussa. Haluaisin enemmän kasvuprofiilin yhtiöitä. Tuntuu vain että olen jotenkin kaikessa liian myöhässä. Monet mitä olen pitkin syksyä seuraillut(otsikko tasolla pitänyt kiinnostavana siis) ovat jo ottaneet 200-300%. Saamattomana olen istunut käsieni päällä.

Tuntuu hankalalta maksaa 5-20x sales yhtiöistä joiden bisneksiä tai vallihautaa en kunnolla ymmärrä. Tähän joukkoon lasken IREN, Pagay,Kraken,Ondas,Uipath,Sofi,Asti jne. Kyseiset tickerit vilisevät silmissä finanssitwitterissä aktiivisesti. Mielenkiintoisia firmoja mutta ainakaan toistaiseksi ei ole riviä auki missään.

Salkkuun harkitsen tekeväni seuraavia muutoksia, varmaan teenkin tällä viikolla koska pitää irrottaa hieman käteistä salkun ulkopuolelle joka tapauksessa.

Administerin irrotus. Positio täsmälleen nollissa ja pieni osinko kotona. Heikko suoritus siis kun kotimaan pörssi +33% viimevuodelta. Positio pieni ja en halua lisät epälikvidiä ja ei kovin laadukasta firmaa. Triggeriä arvostuksen korjaantumiseen ei oikein näy, ja vaikka pidän matalalle arvostettuna niin taidan etsiä rahoille parempaa kasvuprofiilia jostain. Kenties odotan Q4 tuloksen ja ohjeistuksen jos se korjaisi tilannetta. Tosin näin ajattelen jatkuvasti ja joka kvartaali tilanne jauhaa paikallaan.

Aallon G: tätä voisi keventää siivun 30-50%. Pidän yhtiöstä ja tarinasta mutta aneeminen kasvu mietityttää. Haluaisin rivistä mieluummin 12 tienoilla mutta taidan keventää puolet ja etsiä tuottoisampaa kohdetta. Koko salkun riskiprofiilin nosto kasvuyhtiöiden painotuksen myötä ajatuksena.

Yara: Valuaatio venynyt kireäksi ja nyt alkaa olemaan kannattavuus käänne hinnoissa. Yhtiö ilmeisesti hyötyy erinäköisistä epävarmuuksista globaalilla kentällä, mutta näiden arviointi itselleni mahdotonta joten harkitsen loppujenkin myymistä. Syksyllä kevensin jo. Hyvin sujunut operaatio ja voitot kohti uutta enemmän kasvavaa kohdetta.

Näistä vapautuisi tällä hetkellä pääomaa siis noin 8% koko salkkuun nähden. Tämä olisi tarkoitus allokoida uudelleen.

Grab: osuutta voisi kasvattaa, on tullut ostosta noin 25% alas ja tilanne mielestäni ei ole muuttunut mihinkään. Siihen menee ainakin osa tuosta rahasta. Yritän aktivoitua tämän pidemmän teesin jäsentelyssä joku lähipäivä.

Muuten salkku on Q4 aikana ollut aika hiljainen. Palantir & Grab valuneett, TT noussut vähän, Novo ottanut ison osan tappioista takaisin ja Neste noussut hyvin. Muuten positiot sahanneet paikallaan.

Varmaan avaan pariin uuteen osakkeeseen pienet seuranta rivit(1% luokkaa) Saan ehkä siitä motiivin kunnolla perkaa ne läpi.

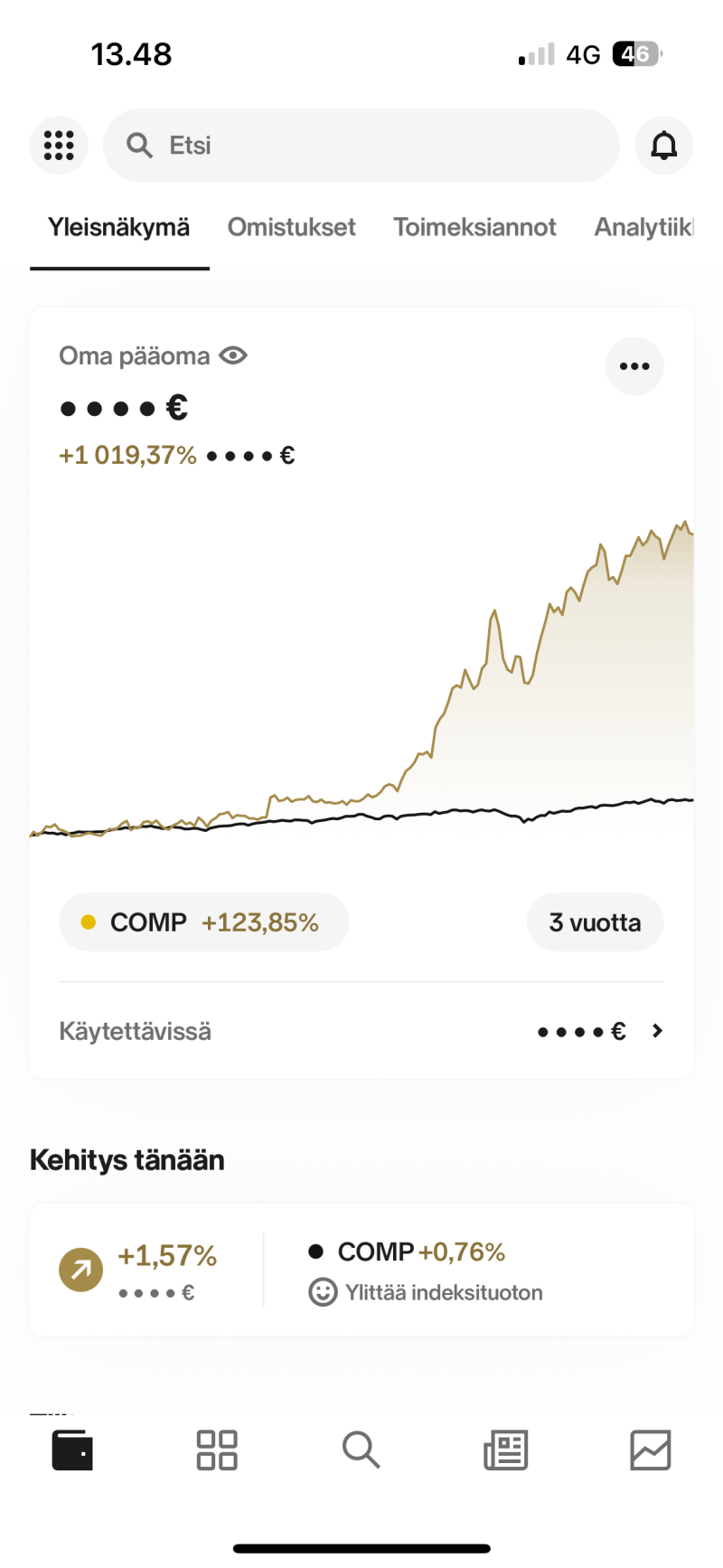

Nordnetin pääsalkun käppyrä on aika seksikäs viimeiseltä kolmelta vuodelta. (5.1 luvut).

Muutenkin vahvaa tekemistä ollut nyt positioissa. Olen luottavainen omaan prosessiini.

Tietenkin keskitetyllä salkulla ja vivulla pitääkin hyvinä sijoitusvuosina suoriutua. Keskitysriskiä olen kuitenkin koko viimevuoden vähentänyt palantiria keventämällä. Se on viimeistä kevennystä (177 hintoihin) lukuun ottamatta toki ollut virhe.

Nyt voisin vastaavasti ottaa ehkä askeleen kohti kasvupainotteisempaa salkkua, olen lopulta aika Bullish markkinoihin tällä hetkellä ja mikäli volatiliteettia sitä myöten salkkuun tulee niin se ei haittaa. Eli yritän suuntaa pelimerkkejä enemmän sellaiselle osalle pelikenttää missä minulla vahvuuksia enemmän. (volatiilit kasvu-yhtiöt).

Salkun isompi muokkaus vaatisi kuitenkin Dansken vakuussalkun purkamista. Siellä on niin paljon osinkopainotteista tavaraa, Mandatum isoimpana. Pitää asiaa miettiä, kyseinen sijoituslaina on erittäin edullinen ja sen purettua en varmaan samaa diiliä enää saisi. Samaten tulisi veroja maksettavaksi tuhdisti. Pitää pyöritellä asiaa mielessä.

Kotimaisista Admicom kyllä kiinnostaa edelleen, ei vain ihan ole valunut tarpeeksi että ostaisin vielä. Toinen triggeri jota voisin harkita on kasvun kiihtyminen. Toki voi olla että markkinareaktio siihen aika kova olisikin.

Amcorissa tehtiin harvinainen käänteinen split. Siihen tuli erikoinen -8% reaktio mutta on jo korjaantunut. Harmillisesti tuo meni itseltä ohi eikä ollut pääomaa vapaana. Muuten olisin varmaan hyödyntänyt entrynä kun muutenkin mielelläni olisin kyydissä. Edelleen selvästi aliarvostettu vaikka onkin tullut presplit hinnoista 8->9.

Ohessa salkun nykytilanne.

Hyvää ja menestyksekästä sijoitusvuotta kaikille!

Viinitilaa kohti - Krenjuussan sijoituspäiväkirja

24.11.2025 - 17:51

Carrier Global.

Tämä kirjoitus on jo pidemmän aikaa pitänyt tehdä, mutta on jäänyt kriittisempien asioiden jalkoihin. Valitettavasti on aika ollut kortilla oikeastaan kaikkeen, mutta ehdin tämän lopulta viimeistellä. Kirjoitan paremman Q3 katsauksen kun ehdin , mutta saattaa olla että teen vain vuosipäivityksen välipäivinä kun koko vuoden tilanne pääosin paketissa Yksittäisenä nostona NKT jatkaa vahvaa menoaan, hyvä onnistuminen siinä keississä tälle vuotta harvia treidin lisäksi.

Samaten listalla kirjoitettavaa odottaisi Grab. Yritän loppuvuodesta aktivoitua ja kirjoittaa enemmän, mutta saa nyt nähdä onnistunko. Ollut ajoittain haasteita löytää sopivia hetkiä näitä kunnolla purkamaan. Tänne blogiin toki voi laittaa hieman tajunnanvirtaa, eikä tarvitsisi niin aina viilata näitä. Mutta kun haluaa saada teesin rakenteen ulos oikein, niin tulee sitten näitä jäsenneltyä ajoittain liikaakin.

Lyhyesti yhtiöstä:

Carrier on yksi maailman suurimpia ilmastointiin, viilennykseen ja lämmitykseen erikoistuneista yhtiöistä. Aikaisemmin tähän kuului myös paloturvallisuus segmentti mutta se on divestoitu pois 2024.

Yhtiön liikevaihto jakaantuu seuraavasti: HVAC 80%, Jäähdytys 20%.

Yhtiön markkina-arvo tänään on noin 44 Mrd ja liikevaihto noin 25 mrd (2025e).

Ei mikään pieni yhtiö siis.

Jaan itse tässä liiketoiminnan kahteen osa-alueeseen ja tarkastelen niitä erillisinä osina.

”legacy business”. Eli commercial ja residential ventilation.

Tämä nojaa etenkin HVAC bisneksen tasaiseen kasvuun ja tarpeeseen. US markkinalla penetraatio ilmastointilaitteissa on jo 85-90% tasolla kun taas Euroopassa vasta 20% tietämillä.

Tässä on siis etenkin ilmaston lämpenemisen myötä hyvä tasainen kasvuajuri vuosiksi eteenpäin.

Elintasojen nousu, teknologian kehittyminen ja tuotantokustannuksien laskeminen pitäisi näkyä laajempana markkinapenetraationa pikkuhiljaa. Hyviä ajureita istua kyydissä.

Tuotemerkkeinä Carrier omistaa globaalisti tunnettuja brändejä oman Carrier brändinsä ohessa. Esimerkiksi Toshiba ja Veissman.

Tällä hetkellä liikevaihdosta tulee noin 75% tuotemyynnistä ja loput huollosta.

Tällä hetkellä HVAC markkinan arvioidaan kasvavan 6-7% prosenttia vuoteen 2030 CAGR.

Lämpöpumput toinen hyvä sektori.

Nämä ovat perinteisiä lämmitysmuotoja parempia sekä vähäpäästöisempiä. EU tukee näiden rakentamista insentiiveillä ja tällä hetkellä korvataan paljon erinäköisiä öljypohjaisia ratkaisuja kuten boilereita.

Tämän markkinan pitäisi kasvaa vuositasolla noin 8-10% CAGR 2030 asti.

Legacybisnes on kannattavaa sekä kasvaa hyvällä tasolla, se voisi olla jo hyvä syy olla kyydissä itsessään.

Huollon ja kokonaisvaltaisten jäähdytysratkaisujen osuuden kasvaessa liikevaihdossa (suhteessa sekä laitemyyntiin että koko liikevaihtoon) pitäisi hyväksyttyjen arvostuskertoimien nousta sekä kannattavuuden kohentua.

Kasvua+arvostuskertoimien nousua. Kuulostaa hyvältä.

Toinen puoli tarinaa mielestäni entisestään vahvistaa keissiä.

Uusi bisnes sektori on datakeskusten viilennys. Carrierilla on tähän oma Liquid cooling tuoteperhe.

Näiden hyvä puoli mielestäni se, että vaikka prosessoreita ja siruja uusitaan, riittänee sama viilennyskapasiteetti pitämään uudetkin kuosissa (oletan). Vähintään investoinnit suhteessa pienempiä.

Lisäksi viilennys+huolto tulee olemaan todella pienessä osassa datakeskusprojektin kokonaiskustannuksissa->marginaali todennäköisesti parempi. Huoltosopimukset myös todennäköisesti pitkiä (15-20v mittaisia).

Lisäksi oletan etenkin US based datakeskuksiin ei kovin äkkiä kiinalaista viilennystoimintoa+huoltosopimusta oteta, joten pieni kilpailuetu todennäköisesti. EU-alueella saattaa olla samaa henkeä myös pienemmältä osin.

Yhtiön kohdalta muuten tulee paljon kilpailua etenkin Euroopassa kiinalaisesta halpatuotannosta joka polkee hintoja kaikilta. ->Riskejä markkinaosuuksien menetyksestä ja kannattavuuden valumisesta.

Datakeskus viilennys sektori on kasvanut nyt 250% tahtia, on vielä pientä (0,8Mrd 2025) mutta kasvanee voimakkaasti tulevina vuosina. Ajurit takana tässä liikuttavat koko markkinaa tällä hetkellä.

Mielestäni tästä saa kuitenkin hyvän toisen ajurin kasvulle. Mahdollisesti isollakin kulmakertoimella.

Tarkastellaan hieman valuaatiota. Klassiset P/E ja P/S luvut antavat suuntaa. P/E TTM tulokseen 32 ja P/S vuoden 2025 ennusteella noin 1,8. Ei mitenkään erityisen halpaa kummallakaan mittarilla. Kannattavuuden suhteen näen silti selkeän paranemisen todennäköisenä joten P/E arvo ei ole järin paha. Lisäksi tänä vuonna kasvua tulee 12 % luokkaa joten siihen peilaten ei P/S ole mahdoton sekään.

Tein muutaman eri laskelman, lähinnä hahmotellakseni kasvuodotuksia.

Tein muutaman eri WACC laskelman, ja sain erinäköisillä oletuksilla aina jotain 9,5-10,5 % tulokseksi. Joten käytetään 10% laskelmissa diskonttona.

Wacc pohja-oletuksiin olen käyttänyt US 10y (4,0%) RfR, 1-1,2 betaa ja 5,5-6,0 % cost of debt.

Liikevaihto hajaantuu globaalisti joten olen näistä laskenut erillisen maariskilisän. Näihin olen käyttänyt maantieteellisiä riskilisiä jotka olen ottanut Damodaranin kotisivuilta.

Olettaen liikevaihdon kasvavan noin 10% luokkaa alkuvuosittain ja kannattavuuden hieman paranevan saadaan äkkiä osakkeelle hintaa 65-85 usd. Tämä mielestäni täysin saavutettavissa nykytiedon valossa markkinakasvun tukemana. Ei vaadi siis erityisesti osuuksien voittoa tai suurta etua kilpailijoihin.

Tässä toki sitten saa terminaalikasvulla (omassa 4%) sekä pienillä viilauksilla äkkiä muokattua tuota. Mutta mielestäni realistisilla odotuksilla tuo voisi hyvin olla lähempänä 70 kuin 50 osakkeelta.

Vähintäänkin olen mielelläni kyydissä kunnes joku tarinasta alkaa yskiä.

Tuntuu keissiltä jossa on vaikea käydä ainakaan kovin huonosti. Toki yhtiö ei erityisen halpa ole, joten kannattavuuden laskiessa ja liikevaihdon kasvun hiipuessa voi hyvin olla että tulee turskaa. Tykkään silti riski-tuotto suhteesta paljon.

Yhtiö myös ostaa omiaan noin 500M edestä, mikä ei toki valtava (noin 1% mcap) mutta signaali. Nostaa osingon (1,2%) kanssa palautuksen noin 2,2 % luokkaa juoksevalle tuotolle. Matala mutta kasvupotentiaalia.

Tähän jonkunlaista kasvua 5-10 vuotta niin ollaan hyvissä.

Pitkään salkkuun kasvu-profiililla joka sopivasti voisi eläkepäiviksi profiloitua osinkoyhtiöksi josta sitten kassavirtaa.

Menestyksekästä loppuvuotta kaikille jotka tänne asti jaksoivat lukea!

Viinitilaa kohti - Krenjuussan sijoituspäiväkirja

24.11.2025 - 17:45

Kiitos linkistä,

Mulla ei valitettavasti ole HS tunnuksia, joten en pääse tätä lukemaan.

Jos jaksat tiivistää ydinpointit niin se kiinnostaa toki.

Viinitilaa kohti - Krenjuussan sijoituspäiväkirja

6.11.2025 - 11:52

Hei,

Grabb ajatukset pitää kyllä purkaa tännekkin. Senkin takia että tulee jäsenneltyä se auki tarkemmin.

Aika haipakkaa ollut lähipäivät monellakin tapaa niin jäänyt kirjoitusaika vähään. Viikonloppuna voisin saada sen ulos, pohjan olen jo tehnytkin kyllä.

En tosiaan veivaile, työnkuva sitä toki rajoittaa reilummin kun 30pv sääntö + lupaprosessit ovat työläitä.

Tekisin kyllä enemmän paljonkin kauppaa jos voisin, nykyään joutuu koko prosessia ajattelemaan erilailla. Sitoo siis käsiä harmillisesti mutta tällä mennää toistaiseksi.

Loputtomasti en nykyisessä työnkuvassa pysy, joten varmasti jonain päivänä saan kädet vapaaksi ja voin käydä kauppaa enemmän omilla ehdoillani. Toki tiedä sitten onko se avuksi vai ei :D.

Ei kyllä mikään erityinen tarve vaihtaa tai kiirehtiä pois työstäni tämän takia. Sujuu hyvin vähän rauhallisemmallakin aktiivisuudella ja töissä viihdyn hyvin. Mutta aina sitä miettii uusia mahdollisuuksia ja haluaisin kyllä vähemmän aikaa viettää suomessa näin kaamosaikaan. Ja se on nykytyössä vaikeaa.

Harvia korjailee höpsöä laskuaan. Maistuu. Tämä oli yksi selkeimmistä virhehinnoitteluista mielestäni pitkään aikaan. Hyvä että tuli ladattua reilummin salkkuun. En ole kyllä vielä tähän tasoon irroittamassa. Katsellaan 45 korvilla aikasintaan. Iso siivu jää pitkään salkkuun joka tapauksessa, mutta kenties salkku paino long term voisi olla lähempänä 10% kuin 20%.

Erittäin hyvä että kasvun hartiat levenivät Eurooppa ja Pohjois-Eurooppa akselille. Antaa luottamusta paljon, mistä toki päivän reaktio kertoo. Vahva raportti kaikinpuolin ja heikkoutta en juuri löydä.

Palantirin tulos aivan todella kova, mutta tuli silti alas hieman. Painovoima vaikuttaa lopulta kaikkeen. Rauhallisin mielin holdailen sitäkin.

Grab tulos myös hyvä, ja siinä rauhallinen hold myös päällä. Avaan ne ajatukset tarkemmin tosiaan.

Carrier ja Amcor jotka tarkkailulistalla myös molemmista oikeaan suuntaan tulos. Näihin pitää kyllä päästä kyytiin pian jotenkin. Pitänee miettiä mistä irrottaisin. Etenkin Carrierin tarina long term viehättää. Amcorissa enemmän hinnoitteluvirheen tyylinen tilanne joka korjannee juhannukseen mennessä kun yrityskaupan integraatio etenee ja kustannukset skaalaa.

Mandatum seuraava iso rivi salkussa. Sitä hieman pelonsekaisesti odottelen, kun on pieni pelko että odotukset menneet tuloskasvun edelle markkinalla.

Näillä eteenpäin nyt. Hyvää lopputuloskautta kaikille!

Viinitilaa kohti - Krenjuussan sijoituspäiväkirja

3.11.2025 - 14:33

Pari treidiä.

Grab on alkanut muhia enemmän ja enemmän, joten päätin reagoida vielä ennen illan tulosrapsaa.

Ostin siivun optioita 7,5 Strikella Jan 27. Tämän lisäksi myin hieman UPM (verotappioita sisään) ja Yaraa, (suht oikein hinnoiteltu niin lisää kasvua sisään).

Laskematta optioita mukaan GRAB nyt salkussa noin 7% tienoilla.

Pitäisi ehtiä kirjoittamaan Carrier ja Grab molemmat paremmin auki.

Illalla raportoi myös Palantir. Iso päivä salkulle.

Sijoitustoimintaa Afriikan savanneilla ja savimajoissa leijonien karjuessa taustalla

28.10.2025 - 17:01

Hei,

Mielenkiintoinen avaus ja yhtiö. Aikanaan seurasin Millicomia hieman samalla teemalla. Infran uupuminen-Mobiilipalveluiden kasvu elintason myötä kehittyvillä markkinoilla (lähinnä afrikka) jne.

Voisiko otsikon kuitenkin vaihtaa liittymään yhtiöön. Näyttää muuten blogilta tai hukkuu makrojuttujen joukkoon.

Eli otsikon muoto voisi olla Airtel Africa- " Afrikan kehitykseen sijoittaminen" Tai " Leijonien karjunnan taustalla tuottomahdollisuus". Tai mitä hyvänsä.

Tämä vain ajatuksena, mutta voisi paremmin johtaa silmäpareja ketjuun.

Viinitilaa kohti - Krenjuussan sijoituspäiväkirja

26.10.2025 - 12:12

Hei,

Kiitos kommentista ja kysymyksestä. Mukava kun luodaan keskustelua. Pahoittelut hitaasta vastausajasta mutta oli aivan mahdoton työviikko ja nyt vasta ehtinyt istua alas näitä asioita miettimään.

Enersense itselleni hyvin tuntematon keissi, joten siihen en juuri osaa kantaa ottaa. Otsikkotasolla yhtiön tekeminen tuttu, mutta viestistäsi päätellen olet paljon minua syvemmällä yhtiössä joten lisäarvon tuottaminen saattaa olla hankalaa.

Yleisellä tasolla en tykkää "konsulttibisneksestä" omistajana. Avainhenkilöiden neuvotteluasema suhteessa yhtiöön on liian hyvä ja ottavat varmasti oman osansa projektien katteesta. Liian pieni osuus jää omistajille. Vähintäänkin tällainen mielikuva on asiaa sivusta seuranneena muodostunut. Pörssitaival ei erityisen hyvin ole oikein millään yhtiöllä vuosien saatossa mennyt myöskään. Ottaen tähän nyt kotimaiset Dovre, Trainers House, Enersense yms.

Mikäli Enersense pyrkii tekemään muutosta palveluliiketoimintaan on siinä varmasti isokin potentiaali onnistuessaa. Minulle on hieman hämärää mikä se ydintuote mitä myytäisiin ja minkä ympärille palvelukokonaisuus rakennetaan.

Käytännössä yhtiöiden kohdalla pitäisi osata arvioida asioita mitä en osaa ja ajoittaa markkinaa mitä pyrin välttämään. Mainitsemasi henkilömuutokset kuulostavat hyviltä ja nimekkäiltä mutta en tätä aidosti osaa arvioida.

Sinällään uskon että Enersensellä on hyvä myötätuuli tällä hetkellä takana siinä että markkinan veto on hyvä. Päästöttömien ratkaisujen tarve sekä sähköverkkojen uusiminen on välttämätön skenaario monelle taholle lähivuosina.

Valmetin osalta oma teesini on hieman erilainen joskin saman henkinen.

Eli kun Valmet toimittaa tuotantolinjan tai automatisaatio ratkaisuja johonkin tehtaaseen, niin osa tuotoista tehdään huoltopuolelta pitkin matkaa. Tämän toiminnan arvo on lähtökohtaisesti korkeampi sen ollessa uusiutuvaa, kannattavampaa ja vähemmän riskistä. Eli se saa korkeammat arvostuskertoimet. Koneen myynti tuloutuu yhdelle kvartaalille(tai muutamalle) mutta koneen huolto mahdollisesti seuraavalle 10-15 vuoden ajalle. Yhtiön syklisyyden vähentyessä yleinen riskitaso laskee. Loppumarkkinan heikkoutta (esimerkiksi Pulp&Paper nyt) voidaan tasata huoltoliiketoiminnalla. Tällöin heikotkaan vuodet eivät ole ”niin heikkoja” kun mitä ne ovat historiassa olleet.

Eli olettaen että huoltoliiketoiminnan osuus liikevaihdosta kasvaa suhteessa transaktiopohjaiseen kone & ratkaisu myyntiin pitäisi yhtiön hyväksyttyjen arvostuskertoimien siirtyä kohti palveluliiketoiminnan kertoimia.

Tämä voisi olla noin 20-30% siirtymä muutaman vuoden aikana. Tämä toki vaatii että uusmyynti koneille ja ratkaisuille sujuu.

Miten itse näet Valmetin tilanteen?

Yara julkaisi hyvän raportin. Siinä tilanne edelleen sama.

Terveystalo oli heikko, mutta ei mielestäni millään muotoa niin heikko että lasku 9,00 tienoille olisi perusteltu. Harmillista kun olin keventämässä positiota mutta en kyllä näihin hintoihin myy. Ehkä jopa lisään rivin jos irrotan jostain muusta defensiivisestä.

Grabbia olen tutkinut nyt paljon ja otan sen salkkuun tältä tasolta jos vaan saan jostain vapautettua pääomaa. Voisin koettaa ehtiä ensi viikolla kirojittamaan siitä vähän pidemmän tekstin. Sopii hyvin skaalautuvan kasvuna salkkuuni ja näen yhtiölle pitkän kiitoradan kasvaa.

Hyvää syksyä!

Viinitilaa kohti - Krenjuussan sijoituspäiväkirja

4.10.2025 - 11:23

Uusia tavoitteita

Päivitelläänpäs hieman laajemmin kuvioita. Alkaen blogin nimestä. Tässä kun on jo +10v alalla työkokemusta ja tittelikin alkaa Senior etu-liitteellä niin kenties on aika päivittää katsetta eteenpäin.

Elämässä pitää olla tavoitteita ja koska sijoitusportfolioni on lähtökohtaisesti eläkepäiviä ajatellen niin laitetaan hieman kunnianhimoisempi tavoite otsikkoon. Aikaa on se reilut 20+ vuotta ja lähdetään sitä kohti etenemään.

Kuvamateriaali Sienalaisesta juuri myynnistä olevasta kohteesta joku olisi hintaluokan puolesta rangessa +20 v päästä. Kyllä tuolla eläkepäiviä viettäisi Chianti-lasi kädessä.

Kävin myös pokerireissulla pitkästä aikaa. Elokuun lopussa olin Prahassa To-Su. Pelattua tuli aikalailla 8-14h PE & LA ja to iltana ehkä 6h. Hyvät pelit vaikka Omahaa ei ollut kuin 5c tarjolla. Peli sopii hyvin itselleni kun pöydissä ei ole teksussakaan sisäänosto rajoitusta. Blindit tosin ovat 50snt-1e joten hieman pientä, mutta kun pöydissä stäkkikoot ovat helposti 2-5k deep niin peli on mielenkiintoista. Hauska reissu ja tulee mentyä varmasti pian uudelleen.

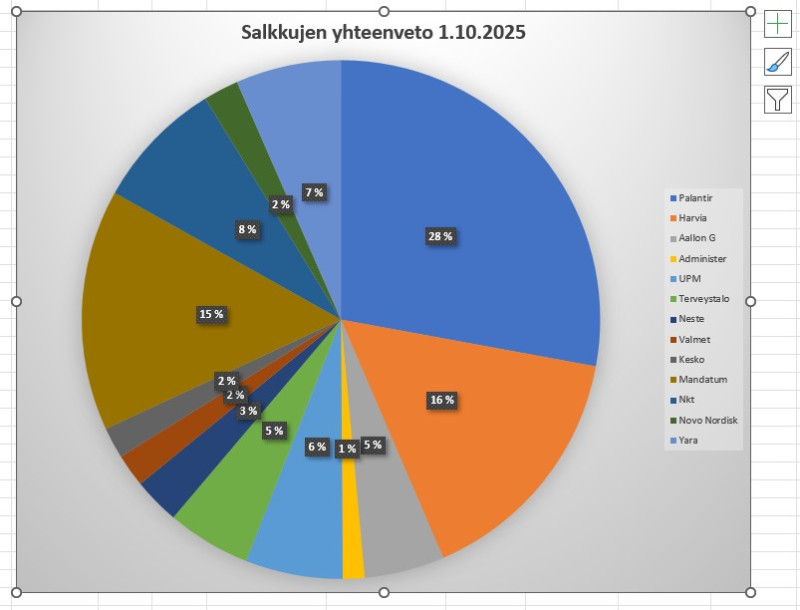

Salkkutilanne

Q3 oli salkulle aika hiljainen lopulta. Pääpositiot olleet aika rauhassa Harvian dippiä lukuunottamatta joten tuotto on hyvin lähellä Q2 loppua. Vuosi toki valtavan hyvä edelleen kokonaistuoton ollessa yhdistetyille salkuille +42,6%.

Kokonaissalkun profiili on edelleen vähän sellainen että haluaisin enemmän kasvuyhtiöitä salkkuun. Tällä hetkellä painoa on paljon osinkoyhtiöissä etenkin Dansken vakuussalkun kautta. Tämä vie hieman salkun profiilia sellaiseen suuntaan että varmaan tulee tuo kuvio purettua ja rakennettua uudelleen. Tämä saa kuitenkin verosyistä odottaa ainakin vuodenvaihteen yli, kenties osinkokauden yli. Pitää hieman asiaa harkita kun ollaan lähempänä.

Lähtökohtaisesti haluaisin salkkuni olevan perus skenaariossa 60% kasvua, 20% ”Hinnoitteluvirheitä” ja 20% kypsiä defensiivisiä osinkoyhtiöitä. Pääoman suhteen, ei niinkään rivien suhteen. Rajat eivät ole mitenkään tiukkoja ja salkku on harvoin tuota kuvastanut mutta se on ajatukseni asiasta. Haluaisin myös että kasvuyhtiöt olisivat sektoreissa jossa on rakenteellinen myötätuuli takana. Tämä auttaa yhtiöitä pärjäämään. ”Rising tide floats all boats” henkisesti. Usein toki tämä jo sektorin hinnoissa, mutta se on myös perustelua pääosin. Hyvä kasvava markkina ja siellä hyvin skaalaava kasvuyhtiö on erinomainen syy maksaa korkeampia arvostuskertoimia.

Osinkoyhtiöt ovat salkussa lähinnä hieman riskitasoa laskemassa ja tuomassa kassavirtaa. Käytän kuitenkin vipua järjestään koko ajan noin 20-50% välillä (paikoitellen paljon enemmänkin) joten on hyvä olla korkokuluihin jotain kassavirtaa ajoittain. Ollessani kahden asunnon tilanteessa niin palkkatulojen kassavirta on hieman kireälle vedetty ja sieltä jää hyvin vähän sijoitettavaa. Vuosibonusta lukuun ottamatta.

Toki usein tässä on sitten päällekkäisyyttä varsinkin noiden kahden viimeisen skenaarion välillä. Terveystalo on mielestäni nyt noin 10,00 hintaan sekä defensiivistä osinkovirtaa että noin 15-20% aliarvostettu. Osuu siis hieman ”kumpaankin” kategoriaan.

Tällä hetkellä salkun pääoma jakautuu seuraavasti noihin kategorioihin.

Kasvu 51%

Osinkoyhtiöt 35%

Hinnoitteluvirheet 14%

Suhteessa perusskenaarioon olen siis hieman ylipainossa osinkoyhtiöitä. Tuotto tänä vuonna muodostunut vahvasti kasvupuolelta niin kuin viimeisinä vuosina muutenkin. Toki hyvät pörssivuodet sellaista salkkua vahvasti tukevatkin, heikompina vuosina sitten osinkoyhtiöt yliperformoivat. Markkinalla ollut vahva Risk-On meno huolimatta poliittisesta kohinasta.

Salkun konsentraatio edelleen korkea. 3 isointa noin 60% salkusta. Tämä nostaa riskitasoja ja tekee toki todella isojen korjausliikkeiden mahdollisuuden isoksi. Esimerkiksi Palantirin kohdalla 50% korjausliike hyvinkin mahdollinen ja tämä jo heiluttaisi salkkua 15%. Velkavipu laskien mukaan enemmänkin. Hyvä pitää mielessä. Pienimmässä päässä olevia rivejä pitää jossain vaiheessa hieman joko kasvattaa tai luopua. En halua käyttää ajatustyötä liian pieniin riveihin. 3% salkusta ihan minimi, ja mielellään se olisi 5%. Lyhyellä aikavälillä toki muutama tarkkailupositio tai treidi voi olla, mutta long term positioden kanssa saisi niillä olla jotain merkitystä salkun tekemisen suhteen.

Katsotaan vielä nopeasti rivit läpi otsikkotason kommenteilla suurimmasta pienimpään.

Palantir: YTD + 147%

Position koko laskettu 28%, eli inhimilliseen tasoon. Valuaatio huolenaiheena muuten yhtiö suorittaa kovaa joka sylinterillä. Hyviä uutisia UK rintamalta, heikosti vetänyt globaalikasvu voisi lähteä viimeinkin käyntiin. UK ja Saksa etunenässä. Yritän pitää lopuista lapuista kiinni ellei yhtiön tekeminen ala yskähdellä. Nyt tänä vuonna myyty jo 50% alkuperäisestä long term positiosta. Fair valuen arviointi haastavaa joten tässä ollaan tarinan kyydissä

Harvia: YTD – 17%

Parhaita kotimaisia rakenteellisia kasvutarinoita. Ihmettelen outoa pehmeyttä kurssissa ja nostinkin painoa reilusti. Saatan tankata vielä ennen Q3 tulosta lisääkin. Helppo istua kyydissä kun uskon yhtiön kestävään kasvuun pitkällä aikavälillä. US ja Asia-Pacific kasvu etenkin tärkeässä roolissa. Fair value osakkeelle rakenteellisesta kasvusta mielestäni 45-47 korvilla.

Mandatum: YTD +43%

Pääoma nyt vapaana lockupista, mutta odottelen sen kanssa verotussyistä ainakin tammikuulle. Pidän yhtiöitä aikalailla täyteen hinnoiteltuna ja yhtiöön ladattuja kasvuennusteita haasteellisena. Yhtiön laatu ja kannattavuus kyllä hyvä, mutta hintalappu saa kyllä katsomaan vähennystä mieluummin. Tässä mahdollinen spotti myydä jos ilmoittavat uudesta ”yli-isosta” osingosta keväällä ja siihen jos osinkokiimaiset tarttuisivat ostaen ylös. Taseen purkuun on vielä pääomia vapaana. Seurataan laskentaperusteisen kannan pienentymistä ja pääomakevyen varainhoidon AUM kasvua lähinnä.

NKT: YTD + 24%

Toinen salkun rakenteellisista kasvutarinoita. Vahva Q2 alla ja ohjeistuksen nosto. Tilauskannat kehittyneet positiivisesti myös Q3, muuten aika vähän datapisteitä. Tilauskirjat ovat täynnä vuoteen 2030 asti ainakin, todennäköisesti myöhempäänkin. Kapasiteetin kasvatus kysymysmerkki, milloin saadaan ylös. Edelleen tässä mielestäni aika kiva Ukrainan jälleenrakennusoptio jos rauha joskus saadaan. Hinta ei edelleenkään paha mielestäni yhtiön kasvuun, vahvaan tilauskantaan ja sektorin myötätuuleen suhteutettuna.

Yara: YTD + 24%

Pahin aliarvostus purkautunut. Valuaation suhteen mielestäni aika neutraali tilanne tällä hetkellä. Pidän ainakin Q3 tulokseen ja seuraan kannattavuuden kehitystä. Ajatuksen tasolla tykkään defensiivisestä lannoitebisneksestä. Globaalisti Kasvava tarve ja vakaa kysyntä. Käytännön tasolla hinnassa on kuitenkin valtavasti muuttujia joita on vaikea ennustaa ja seurata. Aliarvostuksen purkauduttua keissi vähemmän houkutteleva. Saa kuitenkin olla salkussa ainakin nyt. Riskiä venäjän kaupan aukeamisesta (isoja kilpailijoita sieltä suljettuna markkinoilta, toki vastaavasti raaka-ainehankinta helpottuisi/halpenisi joten mixed bag).

UPM: -8%

Kotimaan metsäsektorin helmi jatkaa mörnimistä. Analyytikot koko ajan ennustevat sellusyklin kääntymistä mutta toistaiseksi siitä ei ole merkkejä. Hinta kuitenkin suhteessa historiaan edullinen ja jos sykli kääntyy joskus niin yhtiöstä saa taas tehdä exitin jossain 30-35 välillä. Toivotaan että tulisi nopeammin kuin hitaammin, muuten jää tuotto swingipositiosta matalaksi. Odotellaan.

Terveystalo: YTD -2%

Tämä olisi alkuvuonna 12 korvilla pitänyt myydä. Kuten silloin harkitsinkin. Ei juuri silloin ollut hyviä ostopaikkoja niin jäi salkkuun. Nyt taas vastaavasti ylireagoinut hieman pehmeään Q2 tulokseen ja hinta alle 10 tilanteessa mielestäni houkutteleva. Hyvä defensiivinen bisnes joka kasvaa vähän kuitenkin. Fair value mielestäni 12 tietämillä ja siinä tarkoitus irrottaa. Hieman viime PE lisäsin riviä 10,10 hintaan

Aallon Group : YTD + +29%

Tästä Almanakka on ansiokkaasti kirjoittanut. Tykkään defensiivisestä toimialasta, yhtiön yritysostoihin ja integraatioon pohjautuvasta strategiasta ja näen tilaa konsolidaatiolle suomessa vielä 5-10 vuotta. Tekoäly on tässä riski ja mahdollisuus mutta oletan sen realisoituvan aikaisintaan parin vuoden päästä. Haluaisin nähdä hieman orgaanista kasvua, edes 2-3% jolloin tässä voisi tulla selkeä arvostuspomppu. Se voisi olla paikka irroittaa. Näkisin että fair value olisi lähempänä 12 mutta jos suorittaa OK tasolla niin voin hyvin pitää pitkäänkin. Vastaavasti pahin aliarvostus on purkautunut joten jos keksin tuottoisampia kohteita niin saatan pyöräyttää uloskin näiltä tasoilta. Lasken yhtiön kuitenkin riskitasoltaan matalampaan päähän, joten puhtaasti korkea tuotto-odotus ei saa vielä vaihtoa läpi. Mieluumminkin hyvä riskikorjattu tuotto-odotus. Odotellaan rauhassa siis toistaiseksi.

Neste: YTD +36%

Putoava puukko kääntynyt vahvasti. Myin pienen siivun 12 tasolta ostettuja ulos vapauttaakseni pääomaa. Vakuussalkussa vielä rivi. Se saa olla ja katsotaan pitkää tarinaa lentobensiinistä vielä jonkun matkaa. Hankala yhtiö hinnoitella kun seuraavat pari kolme kvartaalia ison kuvan kannalta aika merkityksettömiä. Positio vielä pakkasella jonkun matkaa, mutta ei enää kauheasti.

Novo Nordisk: YTD -37%

Tanskan ylpeys elää muutos vaihetta. Isot YT ja tehostusohjelma päällä. Hieman piristynyt viimepäivinä jenkkihallinnon tehtyä suotuisia linjauksia lääkesektorin suhteen. Rakenteellinen myötätuuli sektorin takana houkuttaa. Lihavuus ongelmat eivät ole poistumassa toviin mihinkään. Samalla legacy bisnes on edelleen kannattavaa ja tuo hyvää kassavirtaa vuosiksi eteenpäin. Valuaatio hyvinkin kohtuullinen ja noin kolmannes kilpailijasta (Eli Lilly). TTM P/E vertailu 54 vs 15. Todennäköisesti teen pienen veroveivin yhtiön kanssa, eli myyn ja ostan sitten tuplakokoisen position takaisin. Saan hieman tasapainotettua Palantirin myynneistä tulleita veroja. Tässä noin 25% tappiota sisällä.

Valmet: YTD + 26%

Tässäkin selkein aliarvostus purkautunut. Pidän yhtiöstä silti ja uskon että service sektorin osuuden kasvaessa liikevaihdosta hyväksytään yhtiölle korkeampi kerroin. Tilauskanta on pysynyt hyvin ja automatisaation trendi tukee yhtiön tekemistä. Antaa olla salkussa.

Kesko: YTD + 3%

Tätä voisi näiltä tasoilta ostaa lisää, mutta vain jos myyn jotain muuta osinkolappua. En halua kasvattaa osinkoyhtiöiden osuutta salkussani juuri nyt. Näkisin että rakentamisen piristyttyä tämä voisi hyvin olla 22 tasoilla ja samaan aikaan saa defensiivisestä ydinbisneksestä järkevää tuottoa. Hieman bondi-henkinen sijoitus omassa salkussani.

Administer: YTD + 20%

Tässä on mielestäni hinnoitteluvirhe. En sinällään pidä yhtiöstä enkä usko long term eriyisesti yhtiön olevan iso voittaja. Mahdollinen yritys-osto optio ja uskon yhtiön perkaavan kannattavuuden järkevämmälle tasolle seuraavina kvartaaleina. Näkisin fair valuen olevan jotain 3,2-3,4 tasoilta ja siihen irrotan. Pieni rivi joka jäänyt vähän roikkumaan mutta antaa nyt tovin vielä olla.

Uusia positiota harkinnassa:

Admicon:

Tämä kävi jo omissa ostohinnoissani 43 tienoilla mutta en vielä painanut liipasimesta. Nyt jo sit ollaankin 49 korvilla. Katsotaan pääsenkö kyytiin, mielestäni voisi hypätä aika selvästi jos rakentaminen piristyy edes hieman. Pärjännyt hyvin huonosta syklistä huolimatta joten vähänkin markkinan antamaa myötätuulta voisi helposti nostaa kurssia reilustikin.

Grab Holdings:

Kaakkois-aasian ”everything app”. Tämä noussut nyt uudeksi tarinayhtiöksi. Mielenkiintoinen yhtiö joka tarjoaa alustan erinäköisiin palveluihin. Ruokatilaukset, kyydit, pankkipalvelut. Alueen infran ollessa kehittymätön on Appin tarjoamaan palveluun helppo lähteä. En usko infran nopeasti syntyvän ja näen vaihtoehtona appin adoptaation houkuttelevana. Vahva tase, vahva kasvu ja vetävä tarina houkuttaa. Ongelma valuaatio joka lähellä palantiria. Seuraan vielä sivusta.

Drooniyhtiöt.

Tätä olen miettinyt sektorina lähinnä. Drooniyhtiöiden arvostukset pompanneet valtavasti mutta näkisin silti että adoptaatio ei ole kovin pitkällä. En usko että maat jotka eivät ole juuri nyt sodassa (tai lähellä sotaa) ovat vielä ottaneet työkalupakkiin merkittäviä määriä dronetoimintaa. Ukrainan sodassa mielestäni tuotteen toimivuus sota-operaatioissa osoitettu toimivaksi. Tässä siis hyvinkin 10-15 vuoden kasvusykli ainakin tulossa, ellei sitten jotain disruptoivaa teknologiaa synny. Pitäisi miettiä ottaako sektoria vai muutaman yhtiön salkkuun. Voittajien valinta hankalaa, mutta toki vahvasti kasvava markkina voi riittää kun kakkua on jaettavaksi kaikille.

Siinä kvartaalipäivitys ja tajunnan virtaa. Hyvää syksyä kaikille!

Viinitilaa kohti - Krenjuussan sijoituspäiväkirja

1.10.2025 - 15:11

Muutamia peliliikkeitä.

Harvia laskenut omituisen alas hieman pehmeän Q2 tuloksen jälkeen. Katsoin toimitusjohtajan katsauksen ja siinä mielestäni selitettiin hyvin että tilauskanta jaksottuu tasapainoisemmin tälle vuotta. H1 oli lukujen valossa erittäin hyvä, jos Q2 niistä oli heikko. Suhteessa siihen ja miten luottavaisen oloisena TJ asiasta puhui näkisin markkinareaktion ylimitoitettuna. Q3 oli viimevuonna heikko, joten YtoY vertailukohdan ollessa pehmeä ei välttämättä tarvita ihmeitä jotta usko yhtiöön palautuisi.

Jos H2 on linjassa H1 kanssa numeroiden osalta niin näkisin kurssin aika nopeasti palautuvan 45 tasoille. Tilanne tuntuu harvinaisen selkeältä itselleni, mutta kenties en nää jotain riskiä minkä markkina näkee. Todennäköisesti tässä kuitenkin vaan yhden kvartaalin pohjalta hinnoitellaan selvästi matalampaa kasvua kun mitä itse. Vähintäänkin se riski näkyy hinnassa. Tällä hetkellä 34 tasolta kuitenkin saa minusta aika kivan downside protectionin, eli vaikka kasvu jäisi vähään H2 aikana niin ei kurssi kai määrättömästi enää laske. Näin ainakin laskiskelen. Toki jos kannattavuus alkaa laskemaan ja/tai mennään nollakasvuun niin kyllähän tuo helposti sukeltaa alle 20 vielä.

Ongelma vain että itselläni ei ollut pääomaa vapaana. Halusin kasvattaa Harviaa mutta jostain piti vapauttaa. Muut positiot eivät oikein houkuttaneet joten päätin irrottaa 30% palantirista. Kirpaisee ja nyt olen jo 50% alkuperäisestä positiosta myynyt tänä vuonna. Loput saa jäädä ja yritän niiden päällä istua.

Toki valuaatio on siinä pilvissä mutta voittavia ei saisi myydä. Joskin tässä tapauksessa uskon rahojen menevän harvinaisen hyvään kohteeseen ja luottavaisin mielin odottelen Q3 tulosta jossa uskon harvian kelkan kääntyvän.

Ostin samalla pikkusiivut Terveystaloa joka valunut myös Q2 tuloksen jälkeen, sekä NKT joka pärjännyt hyvin mutta tuntuu edelleen kohtuullisesti hinnoitellulta kun katsoo kasvun kiitoradan pituutta. Novossa tekisi mieli tuplata positio mutta odottelen nyt hetken vielä ainakin. Saatan myös ottaa rivistä verotappiot sisään tälle vuotta ja ottaa sitten vasta takaisin. Pitää hieman pohdiskella.

Myin myös pienen siivun nestettä, kurssin ponnistettua aikalailla viimeisestä ostosta.

Salkkutilanne peliliikkeiden jälkeen: