inissor

Viimeisimmät viestit

Sampo

15.11.2023 - 12:12

Yllättävän iso reaktio Sammolta kun pääomamarkkinapäivää siirretään. Joo, 2% market capista odotellut omien ostot viivästyvät mutta eivät kaiketi peruunnu. 3% alas siihen kuulostaa paljolta. Tietysti joku saattaa arvella miksi viivästytetään, mutta uusi johtoryhmä (uusi CIO), tilkkarin vaatimukset IFRS 17 kirjauksista ja Saxo-diili ei ole clousannut…

Ehkä missasin jotain, mutta yllättävän paljon heilahti. Osake ~3% laskussa kirjoitushetkellä.

Disney

9.11.2023 - 06:19

Disneylta eilen illalla ihan mukiinmenevä tulos.

Puistot, risteilyt ja kuluttajatuotteet kasvoi 13 % ja liikevoitolla mitattu kannattavuus ihan ok 22 % tasolla. Liikevoitto kasvoi 31 % vuoden takaiseen. Disneyn puistot ovat ymmärtääkseni törkeän kalliita ja vielä törkeämmän täynnä. Kai niitä hintoja voi rauhassa nostella kunnes sopiva määrä asiakkaita, ja kaikki voittaa (vaikka tietenkin moni inisee).

Median puolella hiljattain eriytetty ESPN myös ihan hyvä tulos. Nollakasvulla kuitenkin kannattavuus parani ja 25 % marginaalilla EBIT kasvoi 14 %.

DTC:ssä (direct-to-consumer, eli streamaus) vähän eriäviä polkuja eri alueilla. Disney+ Core (eli muut kuin Intia), kasvatti tilaajamäärää 7 % isohkoista hinnannostoista huolimatta. Intiassa kuukausittainen tilaajakohtainen liikevaihto kasvoi 19 %, eli hintoja on kaiketi nosteltu vähän reippaammin. Tästä aiheutunut odotetusti tilaajapoistumaa 7 %. Kokonaisuudessaan DTC tappiot lähenee break-eveniä, mitä toimitusjohtaja Iger painottikin yhtenä tärkeimpänä tehtävänään, kun hän ilmoittautui pelastamaan Disneyn taas kerran. Nyt tappio oli 420m kun se vuosi sitten oli 1400m. Jos hinnannostoja pystytään ajamaan läpi ja ei menetetä valtavasti tilaajia (nyt oli jopa ihan mukavasti saatu uusia tilaajia), niin ehkä tämä tästä.

Tämä vähän pintaraapaisu tulokseen. Voisi joskus kirjoitella vähän enemmänkin ajatuksia firmasta kun ehtisi.

Saas nähdä tuleeko Disney säilymään itsenäisenä, vai nappaako esim. Apple pois kuljeksimasta. Jos Steve Jobs olisi vielä hengissä, olisivat jo ostaneet.

Efecte: kasvuhakuisuutta SaaS-bisneksellä

2.11.2023 - 16:05

Kiitos laadukkaista vastauksista JP ja TL.

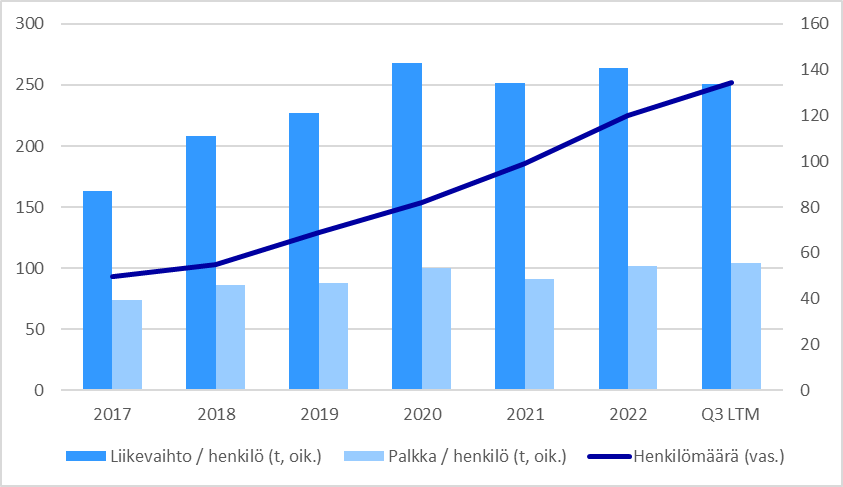

Jos vertailen toiseen kotimaiseen voimakkaasti kasvaneeseen (vai kasvavaan?) SaaS-yhtiöön Admicomiin:

Admicom on saanut kuitenkin jotain skaalaa erinäisistä kulueristä. Etenkin materiaalit ja palvelut on skaalautunut varsin hyvin, mutta myös liikevaihto per työntekijä on kasvanut, vaikkakaan ei enää viimeisimpinä vuosina. (Yhtiö ei ilmoita avg. työntekijämäärää, mutta otin keskiarvon tilikauden alun ja lopun luvuista).

Admicom on myös keskittynyt pelkästään kotimarkkinaan ja koittaa hioa tuotteen kuntoon ennen kansainvälistymistä. Efecte taas on valinnut kansainvälistymisen varsin monelle markkinalle ja tuotekehitystä tehdään jatkuvasti. Blitzkrieg-strategiassa on varmaan hyvät puolet, jos softa-stack on todella hyvä, mutta kai se lisää aika paljon myös riskejä epäonnistumisesta. Nämä on varmaan ihan mielipidejuttuja, mutta jotenkin tuo Admicomin strategia tuntuu omaan mieleeni vetoavammalta ja varmemmalta. Ja vaikuttaahan tähän tietysti se, että Admicomin tuote sellaisenaan ei välttämättä sovi kaikille markkinoille, siinä missä Efecten sopii. Laittaa vaan miettimään, että eikö Suomen tai edes Pohjoismaiden markkina riitä parinkympin liikevaihdon firmalle? Harjoiteltaisiin ensin täällä ja kansainvälistyttäisiin sitten, kun tuote viedään käsistä.

Tätä ei pidä lukea kritiikkinä Efecten strategiaa kohtaan. En vaan itse vielä tunne firmaa tai johtoa tarpeeksi hyvin, että osaisi ottaa näihin kovin vahvaa näkemystä, jolloin neula kääntyy yleensä "miksi tämä voisi mennä pieleen" suuntaan.

Molemmat on mielenkiintoisia, mutta Admicom tällä hetkellä salkussa ja Efecte harkinnassa / opettelussa. Hyvä että täällä on porukkaa, joka on paremmin perillä niin voidaan ehkä pallotella tätä.

Harvia

2.11.2023 - 09:10

Kääntyy omissa kirjoissani positiiviseksi. Liikevaihto orgaanisesti pieneni alle 5 % ja kannattavuus pysyy edelleen hyvin. Saunoissa, joita jenkeissä myydään pääosin, on heikompi marginaali kuin esim. kiukaissa. Eurooppa palautuu sitten aikanaan kun taloustilanne paranee ja varmaan on taas kiukaitakin kertynyt uusittavaksi nyt hiljaisena aikana. Jenkkien kasvu oli itselle isoin positiivinen yllätys ja lupaa minun mielestä hyvää tulevaisuutta ajatellen.

Efecte: kasvuhakuisuutta SaaS-bisneksellä

1.11.2023 - 19:55

Auttakaas kokeneemmat Efecten seuraajat minua pääsemään kärryille. Olen vasta alkanut tutustumaan yhtiöön, mutta muutama kysymys noussut esiin. Näihin jos löytää uskottavia vastauksia niin firmahan on ihan mielenkiintoinen nykytasoilta.

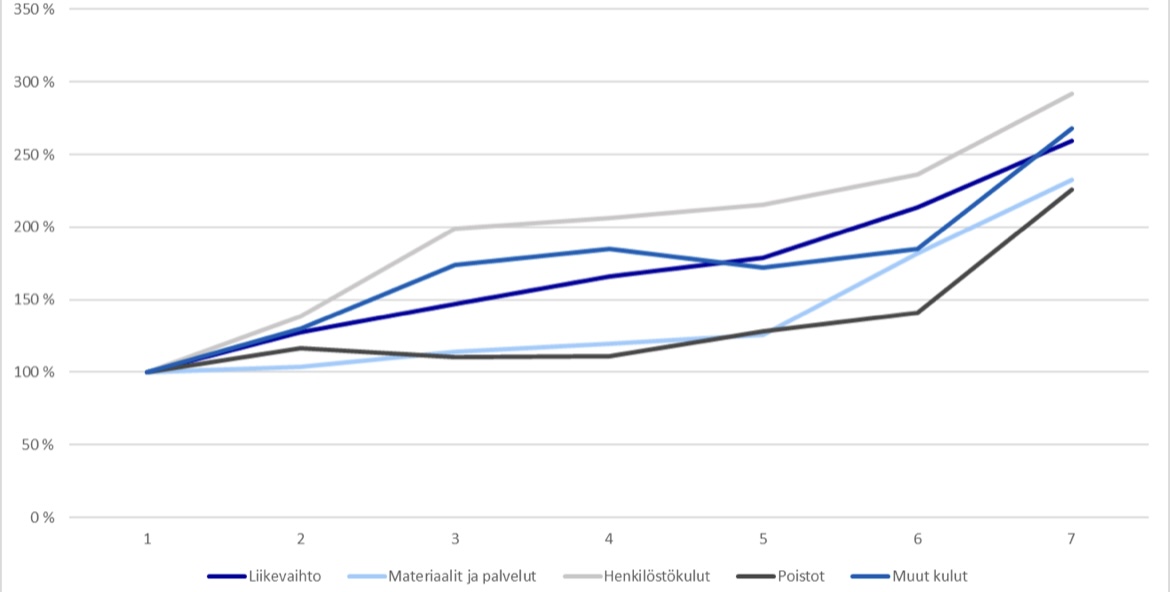

- miksei tämä skaalaudu niinkuin SaaS-firman luulisi skaalautuvan?

Kulut nousee käsi kädessä liikevaihdon kanssa, isoin kuluerä palkat jopa nopeammin

Liikevaihto per työntekijä ei siis kehity mihinkään, kuten ehkä voisi SaaS-firman kohdalla kuvitella. Henkilömäärä kyllä kasvaa, mutta ainako tarvitaan lisää porukkaa liikevaihtoa varten?

2. Firma sanoo strategiseksi tavoitteekseen orgaanisen kasvun lukuja, joista ymmärrän, että oli tarkoitus kasvaa orgaanisesti. Nyt kuitenkin alettu tekemään yrityskauppoja. Onko strategia muuttunut, vai oliko aina tarkoitus mennä näin? Onko huolestuttavaa, jos yhtäkkiä todettiinkin että tarvitaan kasvua varten yrityskauppoja?

3. Miten mahdollista on oikeasti kilpailla Eurooppa-tasolla kansainvälisiä jättejä vastaan, joilla paremmat tuotteet ja massiiviset tuotekehitysbudjetit?

Kiitos vastauksista!

Neste

26.10.2023 - 11:24

Minutkin yllättää, että Inderes sanoi noin :) No, helppo tietysti tulla tänne kirjoittelemaan markkinoiden jo näyttäessä suuntaa, mutta mitä siellä odotettiin ja millaisella tavoitehinnalla, jos tämä ei ollut hyvä? Tai ehkä Singaporen ongelmia ei sitten oltu laitettu lukuihin tms?

Viimeiset X kertaa kun toimari on avannut suunsa pääomamarkkinapäivillä tai tulosinfoissa on osake laskenut luokkaa 10 %. Jännitetään miten käy tällä kertaa.

Valmet

25.10.2023 - 20:24

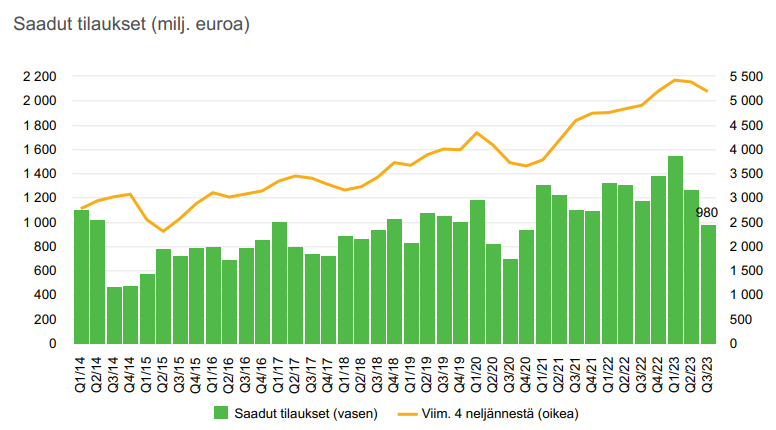

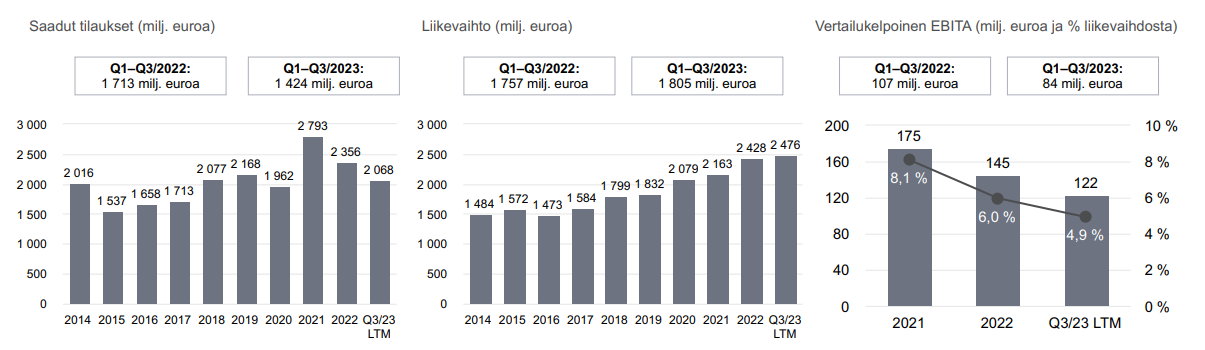

Otetaas kuvakavalkadi Q3 esityksestä mielestäni tärkeistä asioista:

Kannattavuus parantunut mukavasti ja suuntaa taas kohti tavoitetasoa. Hieno on tämä Valmetin matka.

Saadut tilaukset sukeltaa reippaammin. Etenkin sellu- ja paperimarkkinat olleet todella heikkoja, joten jonkin verran odotettua myös.

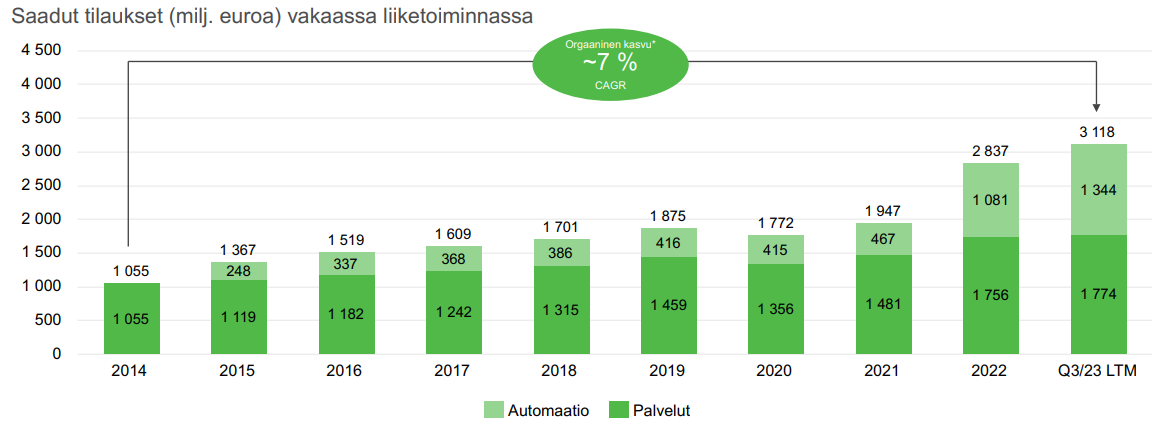

Vakaa liiketoiminta kehittyy kyllä varsin mukavasti, mutta palveluissa hieman yskähti tällä kvartaalilla. Vaikka toiminta on vakaata, niin kysyntä kaiketi tulee alas asiakkaiden käyttöasteiden mukana, kun kuluvia osia menee vähemmän. Joskus tätä ääneen miettinytkin, että mitenköhän vakaata tuo "vakaa liiketoiminta" mahtaa oikeasti olla huonossa syklissä. Ei silti mitään kamalaa sukellusta.

Jonkinlaisen vakauden lisäksi palvelut on todella kannattavaa.

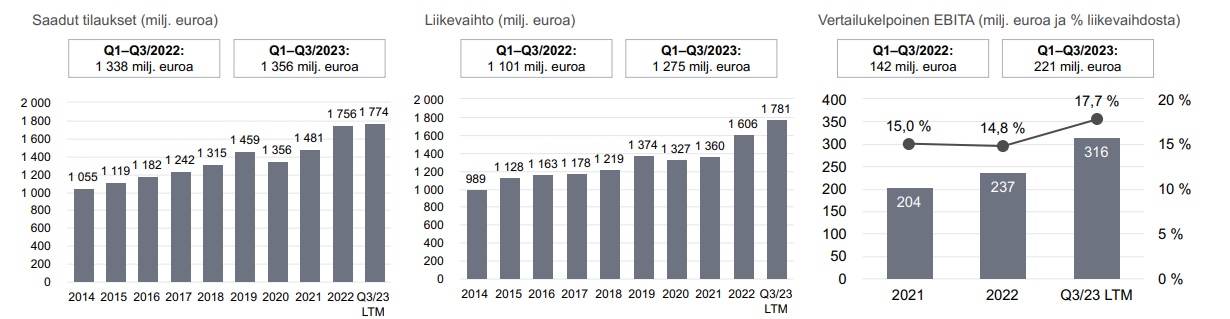

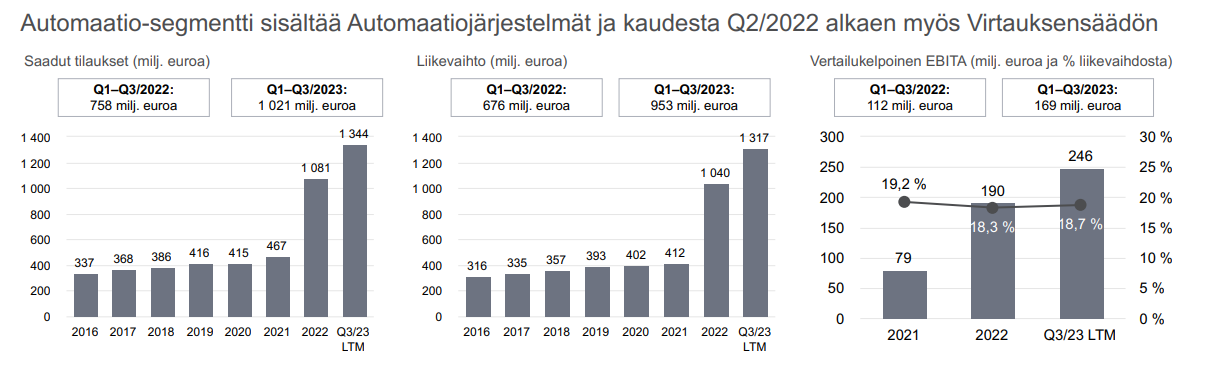

Automaatiossa myös todella hyvä kannattavuus ja kasvuvauhtikin näyttää mukavalta. Tänne on tippunut tasaisen tappavasti myös pörssitiedotteita. Selitteestä kuitenkin huomaa, että Nelesin konsolidoinnin vaikutus näkyy isona pomppuna graafeissa.

Prosessiteknologissa kannattavuushaasteita ja tilauksiakaan ei ole satanut aiempaan tahtiin. Tilausten hitaus varmasti odotettua, mutta inflaatiopaineet isommissa projekteissa ehkä yllättävänkin haastavia.

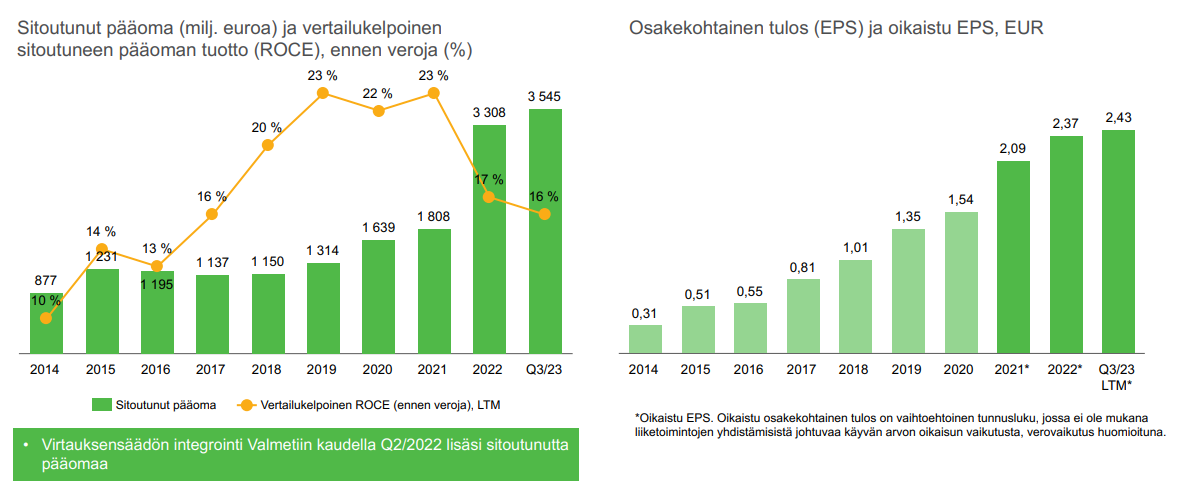

ROCE edelleen todella hyvällä tasolla, mutta vaikka Neles on pitkässä juoksussa hyvä osanen Valmetin tarjontaa, näkee luvuistakin hieman sen, että siitä myös maksettiin aika paljon. Pääomaa sidottiin reippaasti ja tuotto heikkeni. Tuosta voi sitten arvailla paljonko Neles-sijoituksen pääomantuotto itsestään on.

Kai tämä tarina edelleen etenee ihan hyvin ja konepajoihin kuuluu myös heikompia syklejä. Itseäni ehkä ihmetyttää se, että Valmetin liiketuloksesta yli 80 % tulee tästä vakaammasta hyvän kannattavuuden toiminnasta, jolla on rakenteellisesti ok kasvunäkymät ja hyvä markkina-asema, mutta yhtiön arvostustaso on suhteellisen matala. Jos projektiliiketoiminnan laskee nollaksi ja pitää pelkän vakaan liiketoiminnan, niin EV/EBITA on silti alle 8.

UPM-Kymmene

24.10.2023 - 16:23

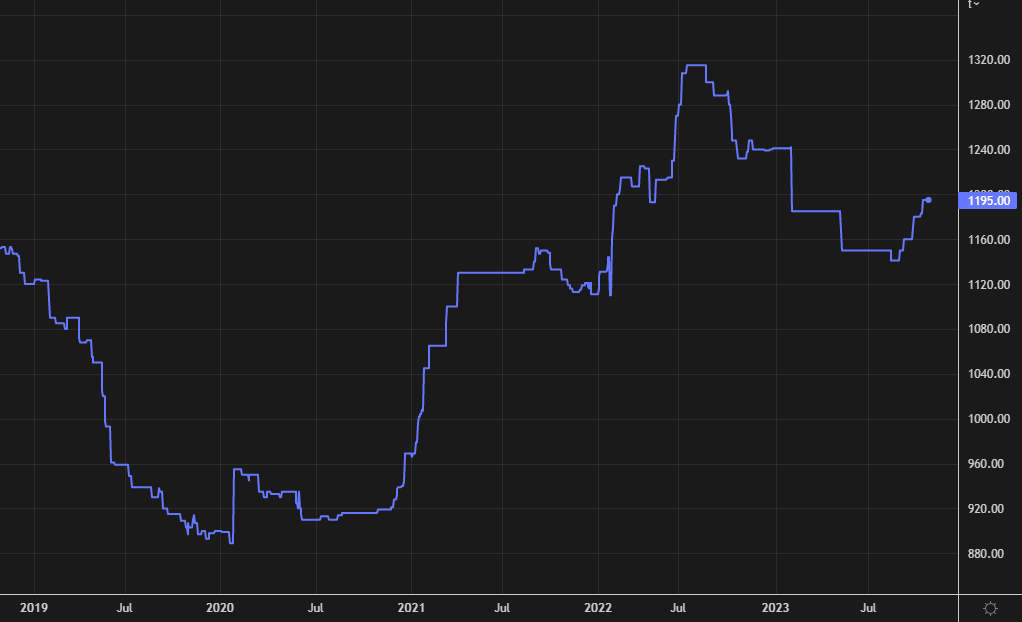

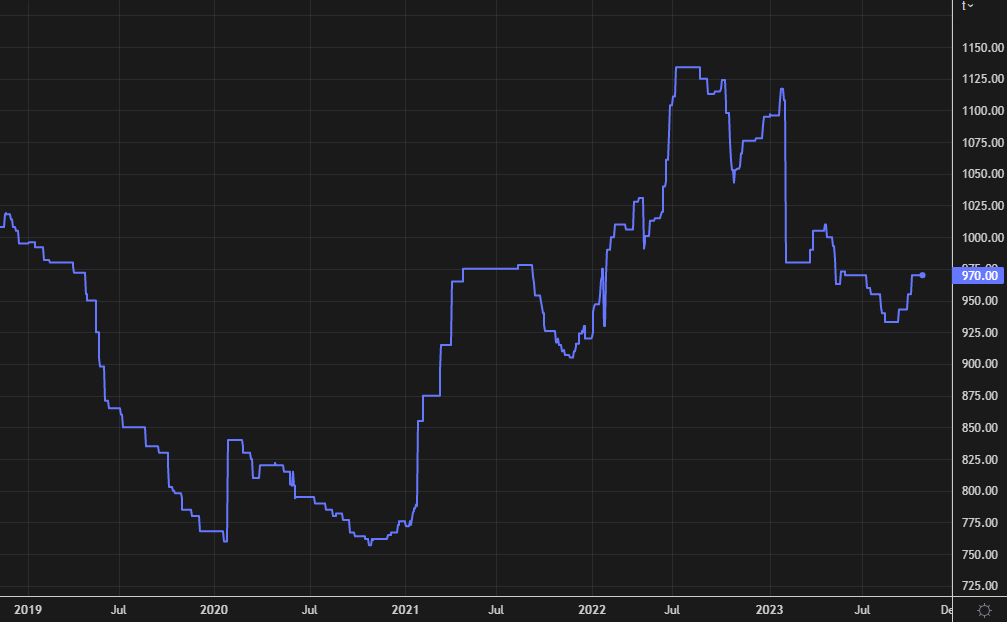

Futuureissa taitaa olla volatiliteettia vieläkin enemmän kuin oikeissa hinnoissa. Tämän lisäksi tuottajat taitavat sopia toimitushintoja eri mantereille. Hintadynamiikka on siis aika monisyinen ja ei mielestäni aukea ihan pelkällä futuurikäyrällä. Alla pitkäkuitusellun (NBSK) ja lyhytkuitusellun (BHKP) hintahistoriaa Eikonilta. Pohjolan puista tulee pitkää ja Uruguaysta lyhyttä kuitua. Kuten sanottua: Jos sykli kääntyy taas parempaan suuntaan, on UPM hyvässä asemassa. Suunta taitaa olla sijoittajia eniten kiinnostava asia tässäkin.

Pitkäkuitusellu

Lyhytkuitusellu

UPM-Kymmene

24.10.2023 - 14:45

Jos sellumarkkina ja varastontyhjennykset tosiaan ovat nähneet pohjansa ja hinnankorotukset (esim. Suzanolta useampi) alkaa menemään läpi niin onhan UPM ihan kivassa asemassa uusine laitoksineen.