Farseer

Viimeisimmät viestit

Farseerin sijoitusblogi

30.1.2026 - 12:45

Ei suoraa sijoitusasiaa, mutta laitetaan nyt myös tänne se syy (toki hyvä syy boikotoida on myös Veikkauksen aiempi politiikka kieltolain ajamisen suhteen) miksi itse haluaisin kaikkien boikotoivan Veikkauksen turnauksia. Pistin aiheesta palautetta myös Veikkauksen discordiin, mutta tuskinpa he sitä lukevat.

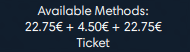

Kun ottaa huomioon palautusten ja bonusten puutteen, Veikkauksella on heittämällä kaikkein korkein rake MTT-turnauksissa (pois lukien jotkin .es-sivustot).

Aiemmin Veikkausta ja RAY:n nettipokeria mainostettiin alemmalla rakella millä kompensoidaan palautukset, mutta turnauspelaajille rake on todellisuudessa hyvin korkea. Esimerkiksi 50€ Mystery-turnauksesta peritään rakea peräti 4,50 euroa, ja mitään ei pelaajille siitä palauteta.

Farseerin sijoitusblogi

29.1.2026 - 10:13

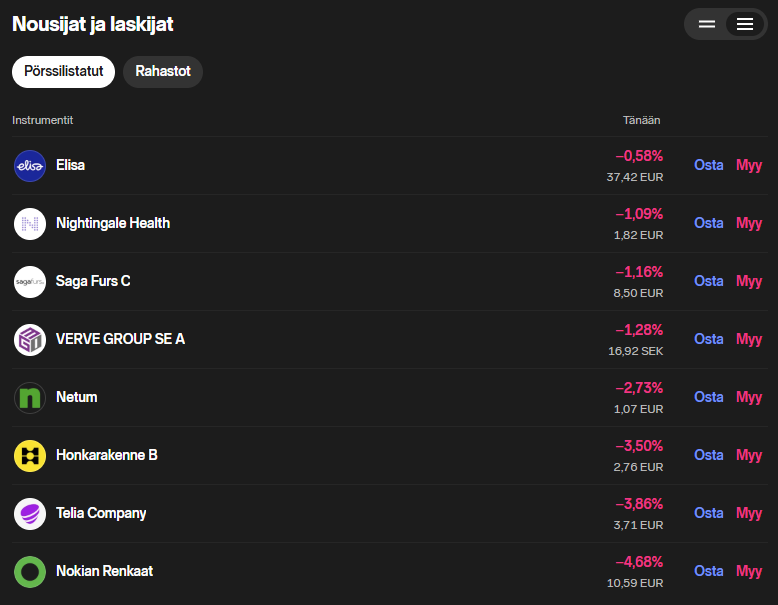

Telialta ihan ok tulos, kurssi tosin otti osumaa -4%. Pelkäsin tiukentuneen kilpailuympäristön vuoksi huonompaa ja olenkin keventänyt positiota aika paljon kun kurssi on ollut nousukäyrällä. Arvostus on aika neutraalin oloinen.

Saga Fursilta odotuksiin nähden tuli kova tulos tuossa pari päivää sitten. Kurssi fronttasi aika paljon (tosin myös vuodenvaihde-efekti on varmasti ollut mukana) mutta ei nyt paha jos 8,5€ arvostuksella saa 0,72€ osinkoa, 25€ tasearvoa mistä pääosa käteistä ja 1€ EPS-tulosta. Toki osinkoa maksettiin aika vähän, kun firmalla olisi varaa maksaa helposti markkina-arvonsa verran lisäosinkoa. Holdailen positiota ja jos vielä laskee niin lisäilen ja jos nousee niin keventelen. Eli ei mitään uutta sillä saralla.

Ei ole kyl kiva herätä tällaiseen "nousijat/laskijat"-listaan.

Citycon

28.1.2026 - 07:41

Aki Pyysing wrote:

Farseer wrote:

Tämä asia tuli Discordissa puheeksi, ja ajattelin kysyä jos jollakulla täällä olisi asiasta varmaa tietoa.

Voiko Citycon kuitenkin alkaa ostaa omia osakkeitaan ihan mihin tahansa hintaan ilman, että Katzmanin tarvitsee asiasta välittää?

Vastaan vaikka ei ole varmaa tietoa. Olen välillä mielelläni jurristi, mutta en ole juristi. Mutta imo pystyy ostamaan. Miksi asia olisi eri 50% kuin 90% kohdalla kyselee epätietoinen ekonomi Kampista?

Sen tiedän varmasti, että tänään oli miulla Osinkohaukat Ry:n mielestä tilipäivä. Cityconin osingot nimittäin tilille kilahti. Ja sen seurauksena Aki kohta salille vilahti.

Inderesin foorumilla saadun vastauksen perusteella ei pystyisi ottamaan: https://forum.inderes.com/t/citycon-sijoituskohteena/620/1897?u=farseer

Eri asia sitten, noudattaako Kissamies näitäkään sääntöjä ja kiinnostaako Fivaa, jos firma alkaakin ostelemaan omia osakkeitaan korkeampaan hintaan.

Cityconin kyydissä on päässyt tutustumaan kaikenlaisiin lainsäädännön kiemuroihin.

Citycon

27.1.2026 - 11:16

Tämä asia tuli Discordissa puheeksi, ja ajattelin kysyä jos jollakulla täällä olisi asiasta varmaa tietoa.

Tilannehan on ostotarjouksen jälkeen käsittääkseni se, että mikäli Katzman / G City ei saa 90% osakkeista, hän ei voi ostaa yli 3,80 euron hintaan seuraavan 9 kuukauden aikana Cityconin osakkeita ilman että maksaa ostotarjoukseen tarttuneille lisää rahaa.

Voiko Citycon kuitenkin alkaa ostaa omia osakkeitaan ihan mihin tahansa hintaan ilman, että Katzmanin tarvitsee asiasta välittää? Sehän olisi hyvin tehokas tapa nostaa välillisesti Katzmanin omistusosuutta ja kätevä tapa kiertää ylläolevaa säädöstä lain kirjaimen mukaisesti.

Aiemminhan se selvitettiin, että Citycon sai ostaa omiaan ja 50% omistusosuuden ylitys sen takia ei luonut G Citylle ja Kissamiehelle lunastusvelvollisuutta.

https://www.kauppalehti.fi/uutiset/a/06378f88-04d2-47de-ad3f-a0b35913ffe0

"Arvopaperimarkkinalain mukaisen poikkeuksen perusteella omistusosuuden muutoksen johtuessa yksinomaan yhtiön toimenpiteistä, rajan ylittäminen ei aiheuta velvollisuutta tehdä pakollinen julkinen ostotarjous ennen kuin rajan ylittänyt Gazit-Globe hankkii tai merkitsee lisää yhtiön osakkeita tai muuten kasvattaa äänioikeuttaan yhtiössä."

-

En tiedä onko tässä jokin syy miksi tuo ylempi lainkohta ei pätisi, mutta lähtisin siitä että omien osto on kosher.

Farseerin sijoitusblogi

26.1.2026 - 11:04

Kevennys Anora nouseviin 1000 kpl a 4,205 (jäljellä 15 500 kpl).

Katselin tuossa vähän vanhoja viestejä lävitse ja harmittaa kyllä kovasti että foorumi on ajan saatossa hukannut kaikki kuvatiedostot. Heikentää luettavuutta kovasti.

Farseerin sijoitusblogi

23.1.2026 - 11:17

Nordnet-saagaan vielä palatakseni sain tällaisen perustelun:

Kiitos kysymyksestä. Luotto-osastomme kielteinen luottopäätös liittyy negatiiviseksi jääneeseen laskelmaan, jossa huomioidaan muun muassa tulojesi ja menojesi/velkojen välinen suhde. Jos säännölliset vahvistettavissa olevat tulosi nousevat tai jos sinulla on omaisuutta tai tuloja, joita et ole vielä meille vahvistanut, luotto-osastomme voisi tarkistella tilannetta uudelleen.

Eipä siinä mitään, mutta miksi tuota ei voinut heti ensimmäiseen viestiin laittaa? Pitää grindata selvästi lisää pokeria niin saadaan taas lisää lainaa.

Farseerin sijoitusblogi

22.1.2026 - 11:52

Kevennys Nokian Renkaat 250 kpl á 11,10 (jäljellä 1750 kpl).

Kolme päivää (yötä) pääosin lowstakes MTT-pokeria takana, 24 tuntia peliä ja jollain satasen tuntipalkalla vedetty. Ei ehkä ylläpidettävissä, mutta puolet tuosta varmasti on. Myös muut hommat edenneet. Eli vaihteesta jotain positiivista.

Foorumi kyllä hidastelee nyt aivan poskettomasti.

Sijoitustieto.fi - Kehitysehdotukset ja palaute

21.1.2026 - 06:15

Olisiko mahdollista saada taas lukukerrat näkyviin ketjuihin? Pyysing tai joku Sijoitustiedon tyypeistä esitteli mun blogia joskus ylpeänä vuosia sitten sijoitusillassa teemalla "katsokaa, miten paskinkin sijoitusblogi voi napata about 300k lukukertaa meillä".

Terveisin nimimerkki "3 miljoonaa lukukertaa napattu aikoinaan pokeriblogiin pelkällä paskainfernolla ja olisi kiva katsella joko high 6-figs tai low 7-figs-lukua omassa blogissa".

Farseerin sijoitusblogi

17.1.2026 - 23:07

Kirjoitellaanpa taas vähän ajatuksia, jos saisi ne pois takaraivosta vaivaamasta. Kummasti asiat jäävät pyörimään päähän, vaikka objektiivisesti arvioiden taloustilanteeni on suhteellisen vakaa.

Siirtelin 10k lisää sijoituskassaan. Käytännössä tässä on tulossa viime vuodelta noin 4k veronpalautuksia ja muualta on tullut hieman kassavirtaa, että sen verran on löysää rahaa. Sijoitusaste sen jälkeen on 194%. Pelikassa on edelleen 60k ja liferoll 20k siihen päälle, että jos vertailee töissä työnantajan armosta toimivaan peruspulliaiseen jonka liferoll on luottokortti ja pelikassaa ei duunarina tarvitse niin sellaiseen vertailukelpoinen luku on 145%.

Seuraavat 3,5 kuukautta opetellaan taas löytämään pelaamisen iloa pokerista, tunkea kortteja ulos ja vähentää sekä henkistä että fyysistä painolastia. Todennäköisesti tämä tarkoittaa salkun osalta sitä, että valtavasti ei tule seurattua firmojen toimintaa mutta toisaalta osakesalkkuun sijoitetun rahan määrä todennäköisesti lisääntyy noin 20 000 eurolla (tai enemmän, jos pokerit tuottavat muutakin kuin vitutusta enkä sijoita sieltä tulevia masseja pelikassaan).

Jos näin kävisi, osakesalkku ei liikkuisi mihinkään ja myisin Citykani-positiosta vaikka viidenneksen ostotarjoukseen niin sijoitusaste olisi tuolloin luokkaa 173% (duunariin verrattuna vertailukelpoinen luku 132%). Toki tämä on hypoteettista, koska aivan varmasti jotkin asiat muuttuvat ja jotain tulee ostettua ja myytyä.

Mietin tässä keventämisen ja nykyisen osakepainon säilyttämisen välillä. Laitetaanpa mielen päältä perusteluita molempien osalta:

Miksi vipua olisi järkevä säilyttää tai jopa lisätä:

- - Monet Helsingin pörssin pienyhtiöistä ovat erittäin edullisesti arvostettuja, kun esimerkiksi First North on tullut alas 60% vuoden 2021 huipuilta

- - Sijoituslainan korko on matalampi kuin aiemmin (ei toki valtavasti, mutta kyllä 4,55 % ja 3,94% välillä on merkittävä ero)

- - Korkeasta sijoitusasteesta huolimatta tiukkaan margin calliin on matkaa yli 40% kun 75% liferollista / pelikassasta on sijoituskassassa

- - Isompi vipu tarkoittaa korkeampaa tuottoa, jos vain biittaa keskimäärin tuon sijoituslainan koron

- - Kokonaisuutena oma talous ei ole nykyiselläkään sijoitusasteella erityisen velkavetoinen

Miksi vipua olisi järkevä vähentää:

- - Yöunet margin callin pelossa

- - Likviditeetin säilyttäminen potentiaalisiin erikoistilanteisiin ja uusiin, edullisiin sijoituskohteisiin

- - Isomman romahduksen saapuessa olisi ihan kiva jos kaikki likvidit eivät ole vielä pelissä

- - Isojen firmojen vetämät indeksit ovat varsin korkeassa arvostuksessa ja romahdus siellä voi heijastua isosti myös mörnijöihin (tämä ei kuitenkaan ole välttämätöntä)

- - Vituttaa Nordnetin toiminta ja tekisi mieli antaa heille vähemmän rahaa

- - Isot heilunnat osakesalkussa voivat nakertaa motivaatiota grindata (tosin nakertaa ne ilman vipuakin)

Laitetaan lisää ajatuksia joskus seuraavaan viestiin jos niitä tulee enemmän. Tässäkin kohtaa olisi muuten tosi kiva, jos omia viestejä saisi muokata.

Lisäksi parin seuraavan kuukauden aikana tulee vastaan kysymys siitä miten toimin Cityconin ostotarjouksen kanssa. Tässä on vielä seitsemän viikkoa aikaa ostotarjousajan päättymiseen, niin mieli ehtii vielä moneen kertaan muuttumaan mutta viimeisten käänteiden myötä olen entistä haluttomampi myymään isoa osaa osakkeistani.

Tarjous on aivan käsittämättömän röyhkeä, eikä ole mitenkään mahdotonta että tasearvot olisivat lähellä realisointiarvoa. Kissamies on toki karmea pääomistaja, mutta mikäli hän saa yli 80 prosenttia Cityconista hän todennäköisesti pyrkii nostamaan firman arvoa rahoittajien silmissä. Loputtomaan sekoiluun ja rikoksiin hänellä ei välttämättä ole varaa oman taloudellisen likviditeettinsä puolesta, vaikka en uskokaan hänellä olevan minkäänlaista moraalia estämässä kaikenlaisia pahansuopia toimia pienomistajia kohtaan. Tätä vastaan on kuitenkin Ilmarinen todennäköisesti jäämässä omistajaksi oman lakimiesarmeijansa tukemana.

Vastapuolena Cityconin keventämisen puolesta puhuisi, että parempaa kilpailevaa tarjousta tuskin on tulossa ja käsittääkseni Kissamies ei saa seuraavan 9 kuukauden aikana ostaa osakkeita yli nykyisen tarjoushinnan. Ja onhan aina riski, että Kissamies on oikeasti ensisijaisesti pahantahtoinen pääomistaja ja aloittaa entistäkin pahemman sekoilun jos laillinen ryöstö ei mene lävitse.

Farseerin sijoitusblogi

17.1.2026 - 18:30

PikkuPro wrote:

Farseer wrote:

Kevennys KH Group 15000 kpl á 0,467 (jäljellä 70 000 kpl).

Tuli kans hylsy limiitin nostamiseen. Siinä missä aiemmin hakiessani 2022 annettiin kaksi perustetta (jotka nyt olisivat täyttyneet), nyt ei jaksettu perustella mitenkään. Olisi ollut kiva jos olisi erikoistilanteeseen vara-ammuksena limiittiä. No, tällä mennään. Enemmän Nordnet tällä itseään ampuu jalkaan kun on käytännössä pakko pitää matalampaa sijoitusvipua.

Jos Putin sekoo tms. ja kurssit down -50% niin ei varsinaisesti. Jos luottotappioita alkaa kunnolla tulemaan, niin firma on nopsaan kanttuvei jos kurssien jo noustua antaa jotain 300% vivuttaa, ilman palkkatuloja. Jos nykysysteemi olis ollut 1991-1992 käytössä niin Nordnet poikki.

Imo ihan tervettä riskinhallintaa, sun vipu on yli 200% eikä säännöllisiä palkkatuloja.

Toki Nordnet nyt saa omansa takaisin käytännössä aina, kun pakkomyynnit on asia (toki turvaa takaisinmaksulle tuo myös omistusasunto, jonka lainoitusaste on runsaat 50% jota toki ei tähän ole mitenkään kiinnitetty). Nordnetin näkökulmasta mun sijoitusaste on tällä hetkellä tilillä olevien varojen kautta about 155% (olisi täydellä limiitillä 300k noston jälkeen nykyisellä pääomalla 200%).

Ja tosiaan nehän myönsivät nykyisen 200k limiitin muistaakseni salkun nettoarvon ollessa 90k. Nykyään ei oikein ole saatavilla mitään perusteita, millä noita luottoja tai niiden korotuksia myönnetään tai kieltäydytään eikä hommaa auta että kieltävälle päätökselle ei esitetä mitään perusteita. Vaikuttaa täysin arpapeliltä koko prosessi tuloksen riippuessa lainahakemusta käsittelevästä virkailijasta.

Toki Nordnet voi näillä toimilla myös saattaa karkoittaa asiakkaan, kun se ei varsinaisesti ole halvin, luotettavin tai parhaiten toimiva firma. Käytännössä niiden ainoa selkeä kilpailuvaltti markkinalla on joustava superluotto salkun lainoitusarvoa vastaan. Jos esimerkiksi Mandatum tai jokin muu toimija kehittäisi samankaltaisen tuotteen kuin superluotto, niin asiakassuhde voisi olla nopeasti katkolla.