Diego

Viimeisimmät viestit

Tesla Motors ja vinoutunut todennäköisyysjakauma - täydellinen shortti vai shorttaajan mahalasku?

11.6.2025 - 22:31

Edit. Tuplat.

Saako näitä jotenkin helposti kokonaan poistettua?

Tesla Motors ja vinoutunut todennäköisyysjakauma - täydellinen shortti vai shorttaajan mahalasku?

11.6.2025 - 22:30

Naganon-prinssi wrote:

Tesla tulee jyräämään kaikki Waymon numerot 100-0 aivan lähiaikoina 🥰

Tuleekohan jyräämään myös poltettujen autojen määrässä?

Nythän Los Angelesin mähinöissä protestoijat ovat käyttäneet noita Waymoja siihen, että ovat tilanneet niitä tukuttain johonkin kaduille ja polttaneet sinne. Teslan maineen tietäen, niin tuohan mahdollistaa kauhean sabotointi operaation Teslaa kohtaan.

Aika näyttää.

Tesla Motors ja vinoutunut todennäköisyysjakauma - täydellinen shortti vai shorttaajan mahalasku?

14.3.2025 - 10:41

Löytyyköhän jostain tarkempia tietoja missä tasossa Teslan osakkeelle Elonille tulee mahdolisesti margin callit päälle? Näin jonkun foorumi postauksen 110-115$, mutta voiko nää pitää paikkansa? Vielähän tuohon on isosti matkaa.

Tyson vs Paul - jonneista edgeä?

15.11.2024 - 20:22

Jake Paulin kerroin ainakin tippunut tässä päivän aikana aika paljonkin.

Jännä tilanne taas vedonlyöntimarkkinoilla, kun on arbitraasia ollut tarjolla jo pari päivää tuohon eventtiin ja vieläkin jatkuu. Bookkereilta saa 1,56 Paulia ja Lay Paul:ia saa 1,49 - 1,52 kieppeistä. Meneekö niin paljon "hölmöä rahaa" Tysonin puolelle ettei markkina korjaa itseään?

Tyson vs Paul - jonneista edgeä?

14.11.2024 - 16:51

https://www.iltalehti.fi/kamppailulajit/a/df57ad4c-2c8e-43dc-8531-14a818af5e5b

- - Ottelu käydään 8 x 2 min erissä (naisten säännöt)

- - Otteluhanskat on 14 unssiset = tyrmäyksen todennäköisyys pienenee huomattavasti normaaleihin 10 unssisiin

En kyllä tuohon otteluun uskalla rahaa lyödä. Ei näistä shownyrkkeilyistä ikinä tiedä mitä siellä taustalla on sovittu. Jos jotain pitäisi lapulle ottaa, niin varmaan yli 5,5 erää kun luultavasti tyrmäyksiä ei ihmeemmin haeta (toivottavasti olen väärässä).

USA presidentinvaalit 2024

27.10.2024 - 00:37

Artsipappa wrote:

Trump ei vaikuttanut yhtään dementoituneelta 3 tunnin haastattelussa. Oli rauhallinen ja koherentti. Ehdoton plussa Trumpin kampanjaan. Harmi.

Ei nyt ehkä dementioitunut, mutta onhan tuo mies ihan pihalla ja todella sekavaa puhetta välillä. Tämä mies maailman kovimpaan virkaan? Heikoksi on aines mennyt.

Ei kyllä Kamalakaan oo media preseensillään vakuuttanut. Miten ihmeessä se on voinut kieltäytyä tuosta podcastista. Näissähän on ihan älyttömät massat kuuntelijoita.

Finda

14.6.2024 - 12:28

Kauppalehdessä iso juttu Aurajärvistä ja Finda kikkailuista. Maksumuurin taakse siirretty juttu, aamulla oli vielä luettavissa niin en pysty enään referoimaan.

2024 WSOP Vegas Vibes

11.6.2024 - 10:24

Tulin vaan tiputtamaan kommentin, että näitä lukee oikein mielellään.

Nurminen Logistics

22.3.2024 - 13:10

Aki Pyysing wrote:

Nurminen Logistics on kuljetus- ja logistiikkapalveluja tarjoava teollisuuskonserni. Yhtiön palveluihin kuuluvat kuljetus- ja rahtipalvelut rautatiekuljetuksina. Isoimmat markkina-alueet sijaitsevat Pohjoismaissa ja Baltiassa. Pääliiketoiminnan ohella tarjotaan räätälöityjä palveluita eri projekteihin.

Rautatiepuolesta jos puhutaan niin Nurminen Logisticshan meni ja osti Viron valtion omistaman Operailin Suomen toiminnot pois tuossa vuosi - pari sitten.

Venäjän hyökättyä Ukrainaan Suomen valtio pisti RDZ:n kanssa rajasopimuksen rautateistä poikki. Tähän väliin iski Viron valtio ja otti tuon rajasopimuksen käyttöönsä Operailin nimissä. Sitten taisi alkaa paineet kasvamaan, kun julkisuudessa syytetään Venäjää kaikesta ja tehdään kauppaa Suomen puolella Venäjän kanssa vaikka Suomen valtio oli jo sopimuksen purkanut.

Nurmisen aikana yritys tunnetaan nimellä North Rail.

https://northrailcargo.com/en/

Tavaraahan vielä liikkuu Venäjän ja Suomen välillä, mutta volyymit on aika pienet siihen verrattuna mitä se ennen oli. Pääosin ureaa ja nikkelikiveä, jossain vaiheessa taisi kaasu ja öljy kuljetuksia olla paljonkin - en tiedä miten pakotteet on niihin kuljetuksiin alkanut vaikuttamaan.

Onhan Nurmisella tuossa ässä hihassaan, jos heillä on tuo rajasopimus voimassa Venäjän RDZ:n kanssa. Kyllä niitä kuljetuksia voi muutkin firmat alkaa kaappaaman, jos Venäjän kanssa aletaan enemmänkin kauppaa tekemään - mutta näkisin, että Nurmisella on etulyöntiasema. Isoja tonneja tuolta rajoilta ennen kulki (öljyt,kaasut, puu/hake, hiilivaunut jne.)

Tuohon lakko asiaan, niin olihan North Rail myös mukana tässä pari viikkoa jatkuneessa lakossa. Esimies voimin lienee osa kuljetuksista ajettu, jos näkemykseni pitää paikkansa.

Kiinteistö- ja asuntosijoittaminen

21.3.2024 - 11:33

Tarttui silmään mielenkiintoinen Rakennusteollisuuden teetättämä pdf:

https://rt.fi/wp-content/uploads/2024/03/RT-suhdanneinfo-esittelyaineisto-kevat-2024.pdf

Summattuna: Näyttää ettei hyvältä näytä. Finanssikriisin ongelmista 08-09 ollaan menty jo heittämällä ohi ja ollaan lama-ajan tasoilla.

2024 ainakin menetetty vuosi ja mahdollisesti 2025, jos ei korkomarkkinoilla tai valtion puolesta ala toimia tulemaan.

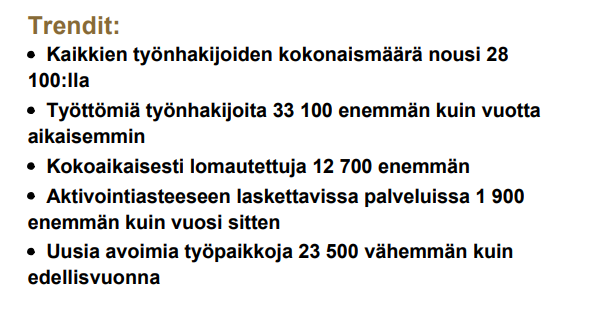

Näitä main kuusta aina julkaistaan Työ- ja elinkeinoministeriön työllisyyskatsaukset. Helmikuun julkaisu ei ole vielä ulkona, mutta tammikuun löydät täältä:

https://tem.fi/tyollisyyskatsaukset1

Toivotaan, että jotain henkeä tulisi rakennusalalle. Tuolta on tulossa aika suuri joukko työttömiä kun lomautukset päättyvät (jos lumien sulettua ei aloituksia tule lisää).