Acumen

Viimeisimmät viestit

Inission

7.11.2025 - 14:38

Inissionissa on viimeaikoina vaihtunut varsin kookkaita blockeja. Holdingsin listalla en ole aiemmin tänä vuonna Kyösti Kakkosta nähnyt. (Vaikka tuo Verified kohta jostain syystä näyttääkin 2024-12-31)

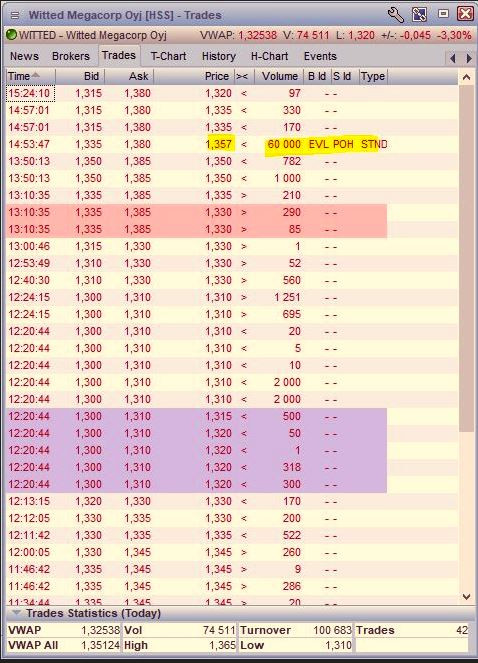

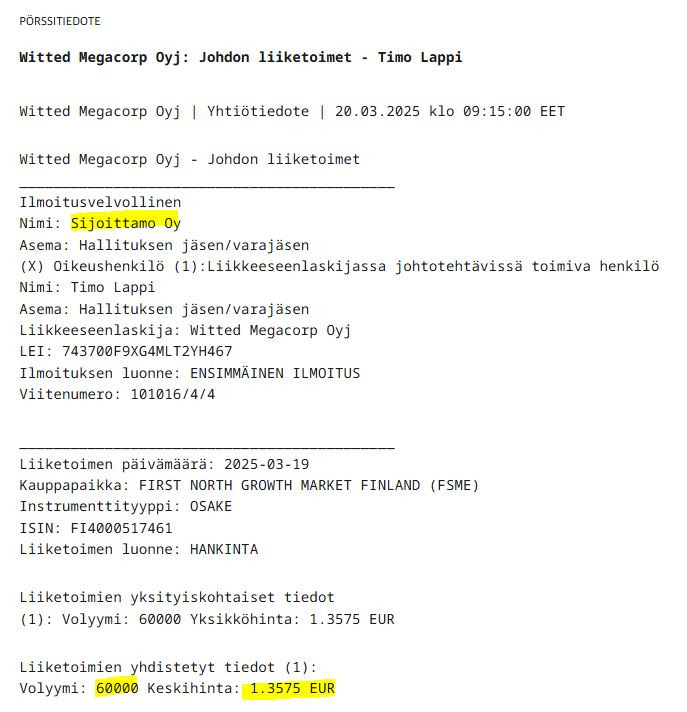

Witted Megacorp

23.4.2025 - 17:29

Tuo 60 K kpl blocki 19.3 meni hallituksen puheenjohtajan yhtiölle, Sijoittamo Oy:lle. Aika reippaasti on myös ruutumyynteinä tuon jälkeen kamaa vaihtunut. Euroclearissä käymällä/soittamalla saisi toki nopeaan selville tarkat määrät mitä mainituilla tahoilla vielä jäljellä.

Inission

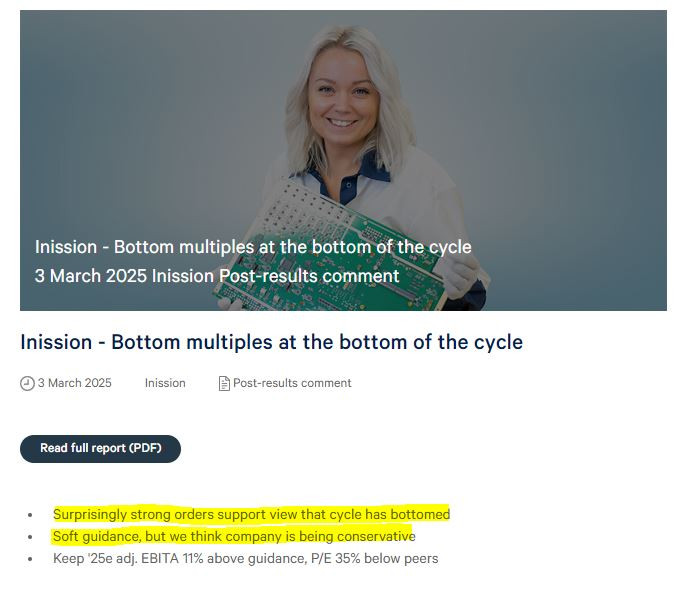

5.3.2025 - 11:33

Toissapäivältä ABG Sundal Collierin kommentit Inissionin tilinpäätöksestä.

https://cr.abgsc.com/foretag/inission/Equity-research/2025/3/inission---bottom-multiples-at-the-bottom-of-the-cycle/

"Order intake came in at SEK 761m (+41% vs. ABGSCe 540m), recovering sharply from last year's low, and indicating that the cycle has indeed bottomed out."

Inission

16.12.2024 - 10:01

Huhtikuussahan Inission kertoi valmisteluistaan päälistalle siirtymisestä. Silloin indikoitiin vuoden vaihdetta ajankohdaksi.

Verrokkiyhtiöissä myös Notessa oli normaalia runsaampaa vaihtoa ja yksi isompi sopimuskauppa perjantaina, 138 295 kpl hintaan 145,50 Kr.

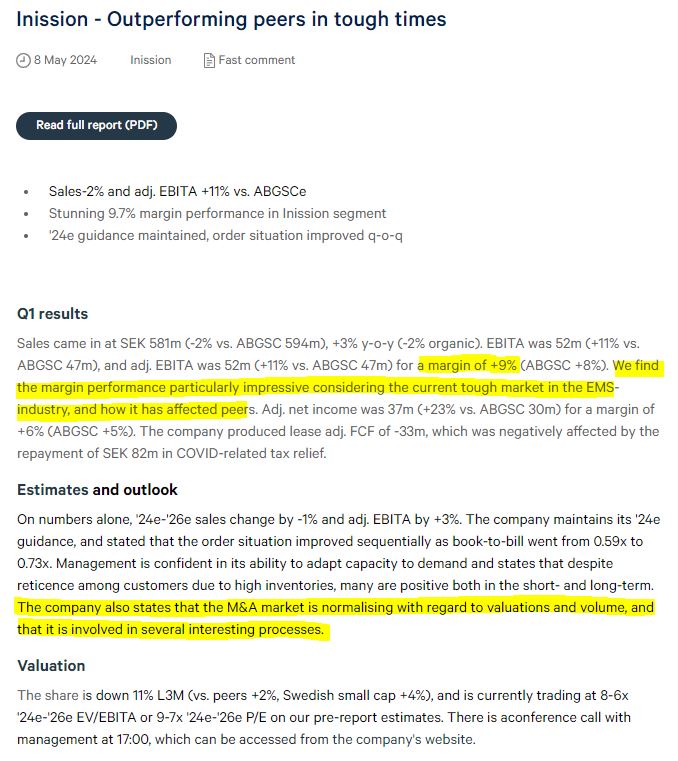

Inission

8.5.2024 - 12:17

ABG Sundal Collierin kommentti Q1 tuloksesta (Commissioned Research)

https://cr.abgsc.com/foretag/inission/Equity-research/2024/5/inission---outperforming-peers-in-tough-times/

Nurminen Logistics

19.4.2024 - 11:46

Aki Pyysing wrote:

.Lisäksi uskon North Railin jatkavan Nurmiselle pankittamista. Joku muu tulkitsi samoin, koska osake on 0,06€ osingonirtoamispäivänä flättinä @1,23 ilman miun tukiostoja.

Pääomanpalautushan (0,03 € + 0,03 € mahdollinen) ei ole vielä irronnut:

"Yhtiökokous päätti hallituksen ehdotuksen mukaisesti, että 31.12.2023 päättyneen tilikauden tappio siirretään edellisten tilikausien voitto- ja tappiotilille ja

että yhtiökokous valtuuttaa hallituksen päättämään enintään 0,06 euron osakekohtaisen eli yhteensä enintään 4 687 671,30 euron pääomanpalautuksen jakamisesta

sijoitetun vapaan oman pääoman rahastosta.

Valtuutuksen perusteella hallitus tulee päättämään enintään 0,03 euron osakekohtaisen eli yhteensä enintään 2 343 835,65 euron pääomanpalautuksen jakamisesta,

joka maksettaisiin toukokuussa 2024. Tämän lisäksi valtuutuksen perusteella hallitus tulee arvioimaan kuluvan vuoden aikana edellytyksiä mahdollisen toisen

pääomanpalautuksen erän maksamisesta vuoden 2024 viimeisen vuosineljänneksen aikana."

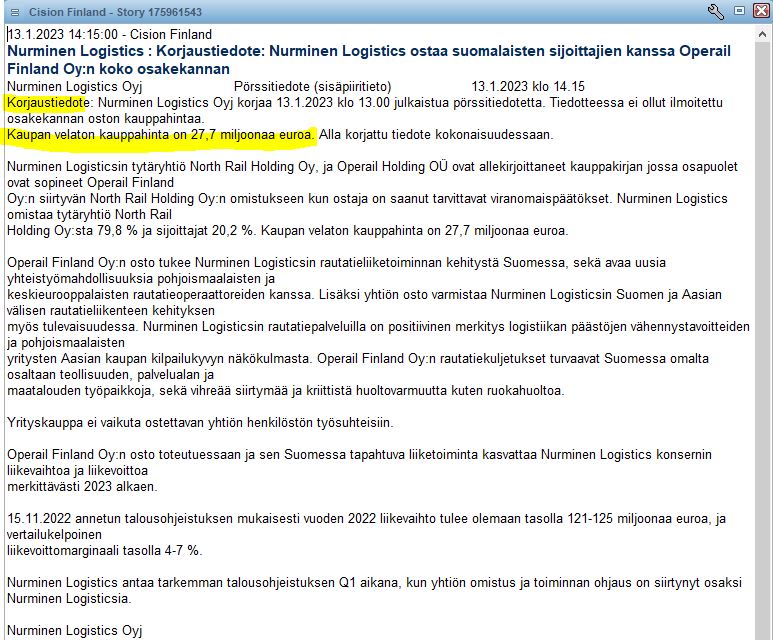

Nurminen Logistics

5.4.2024 - 13:03

Samana päivänä tuli toinen (korjaus)tiedote Nurmiselta missä kauppasummakin mainittiin:

Raute

19.10.2023 - 18:27

Käyttökatteen osalta Inderesin odotus oli 6.5 %, nyt luvattiin yli 6 %.

"Odotamme nyt Rauten tekevän tänä vuonna 157 MEUR:n liikevaihdolla 6,5 %:n oikaistun käyttökate-%:n, joten ennusteissamme on käytännössä positiivinen tulosvaroitus loppuvuodelle." (Inderes 28.8.2023)

Lehto Group

12.9.2023 - 16:10

Ei ole kovin mielekkäitä valintoja Lehdolla edessä.